ಭಾರತದಲ್ಲಿ ಆನ್ಲೈನ್ ಕ್ಯಾಶ್ಲೆಸ್ ಹೆಲ್ತ್ ಇನ್ಸೂರೆನ್ಸ್

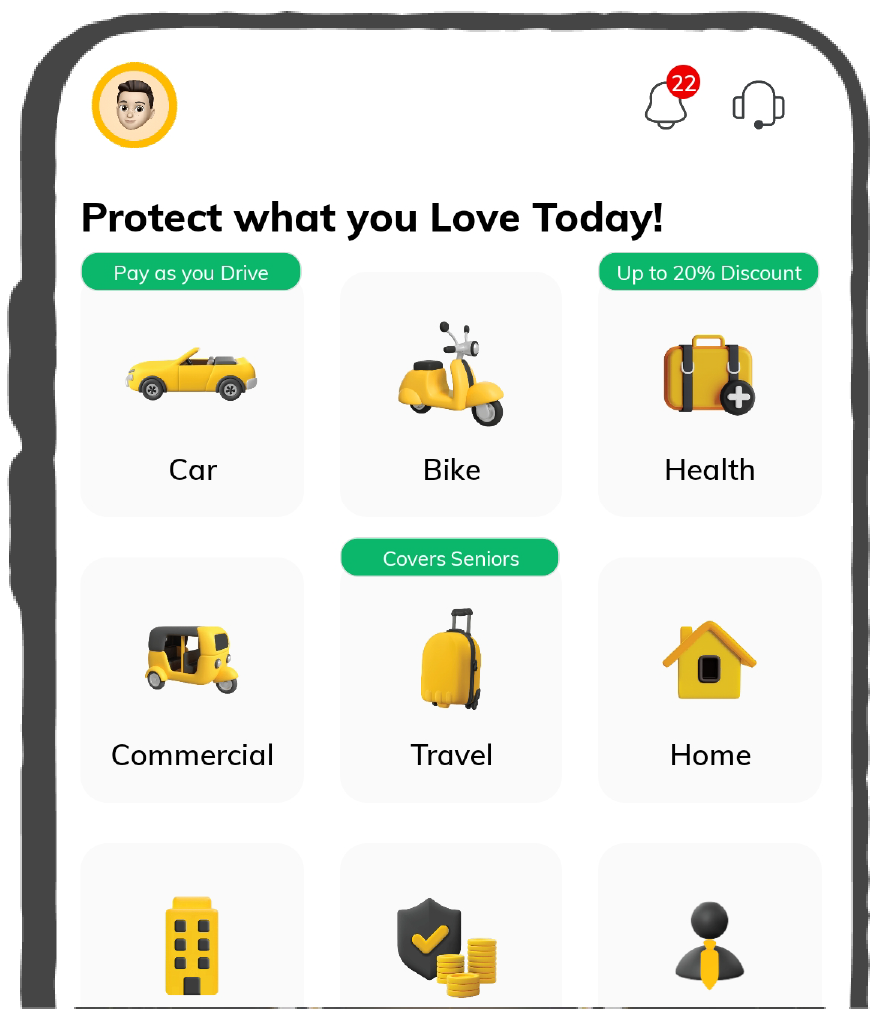

General

General Products

Simple & Transparent! Policies that match all your insurance needs.

Scan to download

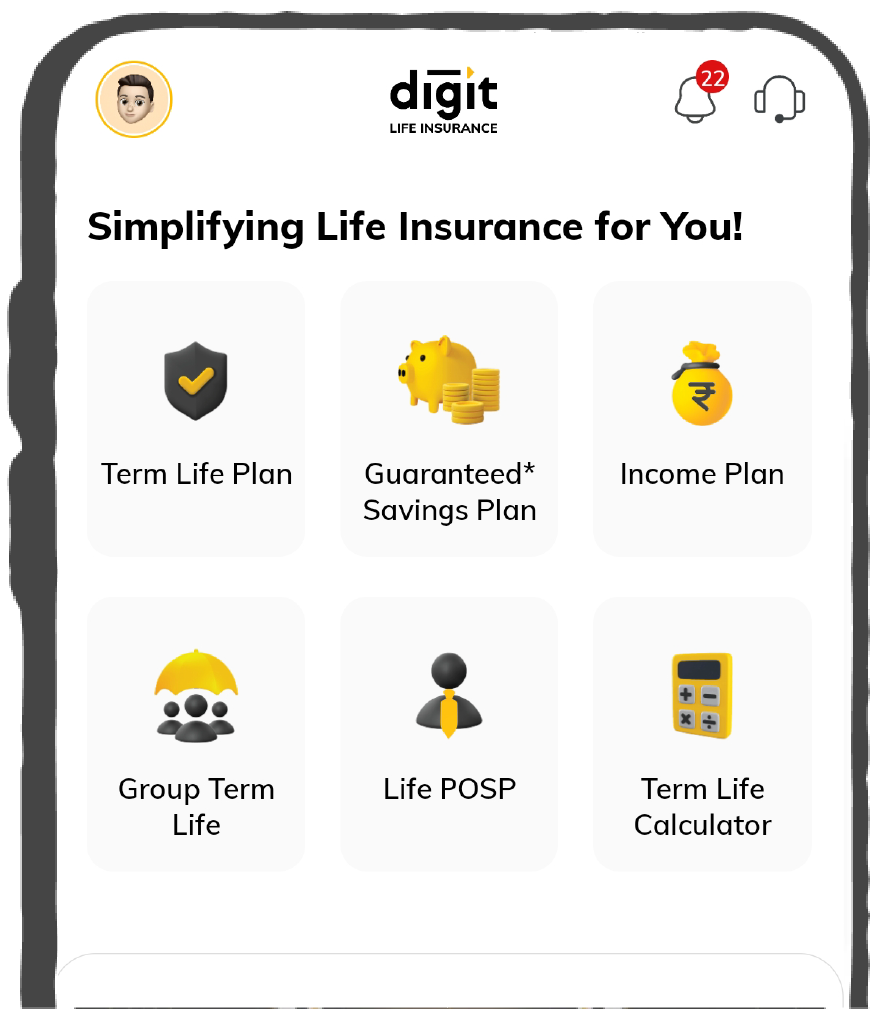

Life

Life Products

Digit Life is here! To help you save & secure your loved ones' future in the most simplified way.

Scan to download

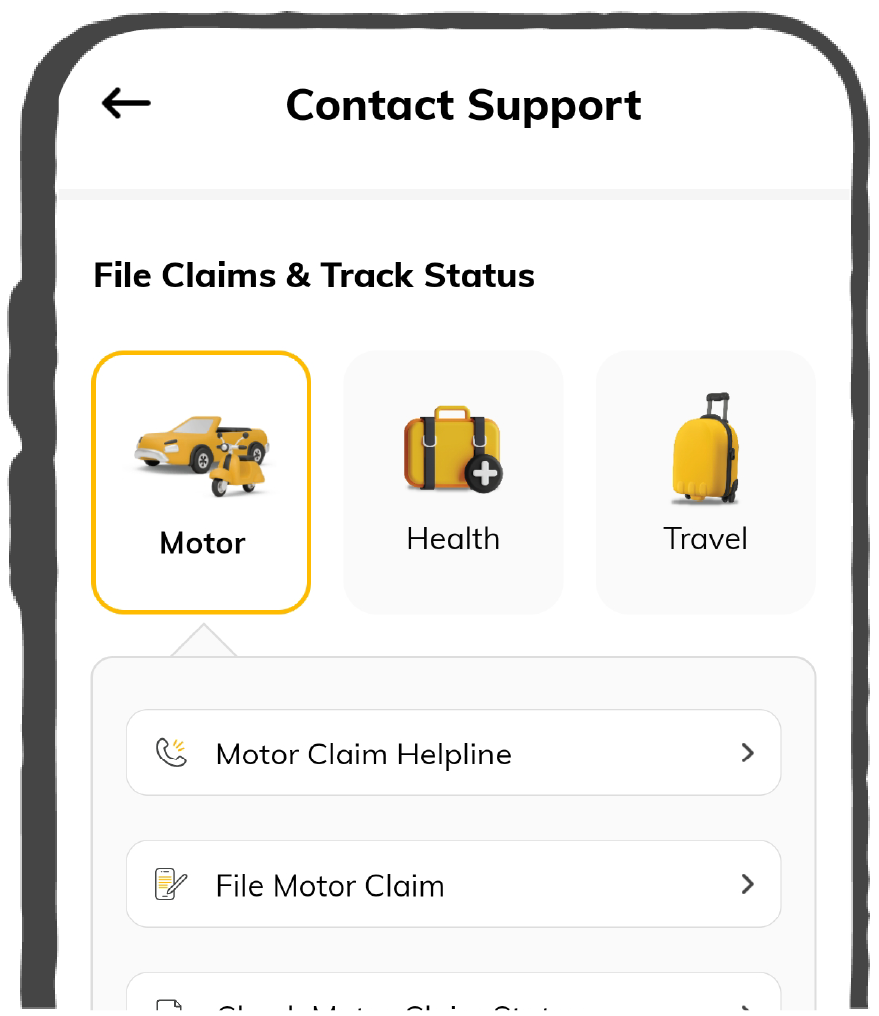

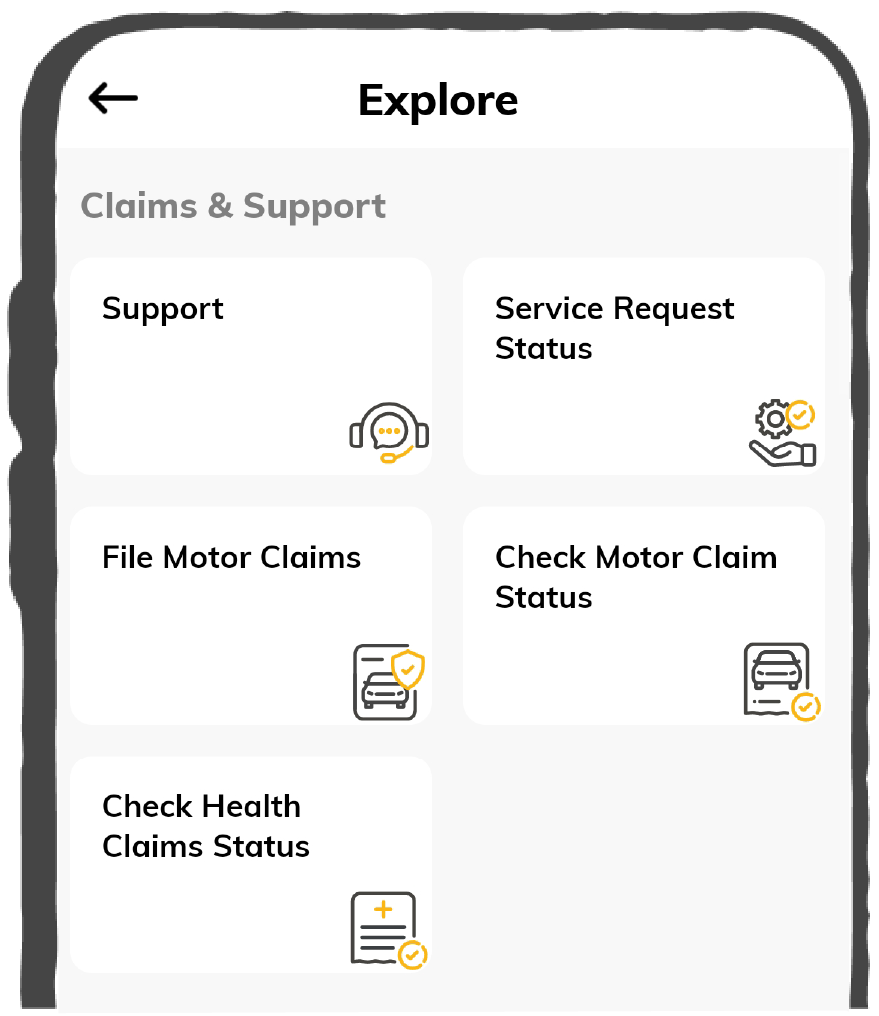

Claims

Claims

We'll be there! Whenever and however you'll need us.

Scan to download

General

General

Life

Life

Renewals

General

Life

Become an Agent

Resources

Resources

All the more reasons to feel the Digit simplicity in your life!

Tools & Calculators

Tools & Calculators

Scan to download

Our WhatsApp number cannot be used for calls. This is a chat only number.

ರಿನೀವಲ್ ಮೇಲೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಹೆಚ್ಚಾಗುವುದನ್ನು ನೀವು ಗಮನಿಸಿದ್ದೀರಾ ಮತ್ತು ಇದು ಏಕೆ ಸಂಭವಿಸುತ್ತದೆ ಎಂದು ನಿಮಗೆ ಖಚಿತವಾಗಿ ತಿಳಿದಿಲ್ಲವೇ? ಪ್ರತಿ ವರ್ಷ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂಗಳು ಏಕೆ ಹೆಚ್ಚಾಗುತ್ತವೆ, ಈ ಹೆಚ್ಚಳವನ್ನು ನೀವು ಹೇಗೆ ಕಡಿಮೆ ಮಾಡಬಹುದು ಮತ್ತು ಡಿಜಿಟ್ನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸಿನೊಂದಿಗೆ ನೀವು ಪಡೆದುಕೊಳ್ಳಬಹುದಾದ ಕೆಲವು ರಿನೀವಲ್ ಪ್ರಯೋಜನಗಳು ಯಾವುವು ಎಂಬುದನ್ನು ತಿಳಿಯಲು ಮುಂದೆ ಓದಿ.

ನಿಮ್ಮ ವೇತನದಿಂದ ಹಿಡಿದು ನಿಮ್ಮ ಮನೆ ಬಾಡಿಗೆ, ಇಂಧನ ಹಾಗೂ ಆಹಾರದ ಬೆಲೆ, ಸಮಯ ಮತ್ತು ಹಣದುಬ್ಬರ ಎಲ್ಲವೂ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಸೇರಿದಂತೆ ನಿಮ್ಮ ಜೀವನದ ವೆಚ್ಚಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ.

ಮತ್ತು ಜೀವನದಲ್ಲಿ ಅನೇಕ ವಿಷಯಗಳಂತೆ, ಈ ಹೆಚ್ಚಳಕ್ಕೆ ಪ್ರಾಥಮಿಕ ಕಾರಣವೆಂದರೆ 'ಹಣದುಬ್ಬರ'. ನಿಮಗೆ ಆಶ್ಚರ್ಯವಾಗಬಹುದು (ಅಥವಾ ಇಲ್ಲ) ಆದರೆ ಆರೋಗ್ಯ ಉದ್ಯಮದ ಹಣದುಬ್ಬರವು ಇತರ ಕೈಗಾರಿಕೆಗಳಿಗಿಂತ ಹೆಚ್ಚಿನದಾಗಿದೆ.

ಆದಾಗ್ಯೂ, ಆರೋಗ್ಯ ರಕ್ಷಣೆಯ ಹಣದುಬ್ಬರದ ಹೊರತಾಗಿಯು ನಿಮ್ಮ ರಿನೀವಲ್ನ ಮೇಲೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಹೆಚ್ಚಾಗಲು ಇತರ ಕಾರಣಗಳಿವೆ ಅವುಗಳೆಂದರೆ ನಿಮ್ಮ ವಯಸ್ಸು, ನಿಮ್ಮ ಕವರೇಜ್ ಪ್ರಯೋಜನಗಳು, ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ನೀವು ಮಾಡಿದ ಕ್ಲೈಮ್ಗಳು ಮತ್ತು ಸಹಜವಾಗಿ ನಿಮ್ಮ ಒಟ್ಟಾರೆ ಆರೋಗ್ಯ - ಯೋಗಕ್ಷೇಮ ಮುಂತಾದವು.

ಈ ಪ್ರತಿಯೊಂದು ಕಾರಣಗಳನ್ನು ವಿವರವಾಗಿ ತಿಳಿಯೋಣ ಮತ್ತು ರಿನೀವಲ್ನ ಮೇಲೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಏಕೆ ಹೆಚ್ಚಾಗುತ್ತದೆ ಮತ್ತು ಅದರ ಬಗ್ಗೆ ನೀವು ಏನು ಮಾಡಬಹುದು ಎಂಬುದನ್ನು ನೋಡೋಣ.

ಎಕನಾಮಿಕ್ ಟೈಮ್ಸ್ ಪ್ರಕಾರ, ಆರೋಗ್ಯ ರಕ್ಷಣೆಯಲ್ಲಿ ಹಣದುಬ್ಬರವು 12 ರಿಂದ 18% ದರದಲ್ಲಿ ಬೆಳೆಯುತ್ತಿದೆ! ಇದು ಔಷಧಿಗಳ ವೆಚ್ಚ, ಆಸ್ಪತ್ರೆಯ ದಾಖಲಾತಿ ಶುಲ್ಕಗಳು, ವಿವಿಧ ಚಿಕಿತ್ಸೆಗಳ ವೆಚ್ಚ, ವೈದ್ಯಕೀಯ ಪ್ರಗತಿಗಳು ಮುಂತಾದ ಒಟ್ಟಾರೆ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಈ ವೆಚ್ಚಗಳ ಏರಿಕೆಯಿಂದಾಗಿ, ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ, ಪ್ರತಿ ವರ್ಷವೂ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸುವ ಅಗತ್ಯವಿದೆ. ಅಂದರೆ, ನೀವು ಕ್ಲೈಮ್ ಮಾಡುವಾಗ ಈ ವೆಚ್ಚಗಳಿಗೆ ಕವರೇಜ್ ಭರಿಸಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ಹೊಸ ಪಾಲಿಸಿ ವರ್ಷಕ್ಕೆ ನೀವು ರಿನೀವ್ ಮಾಡಿಸಿದಾಗ, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಅಧಿಕ ಹೆಚ್ಚಳ ಕಂಡುಬರುತ್ತದೆ.

ಇದರ ಬಗ್ಗೆ ನೀವೇನು ಮಾಡಬಹುದು?

ಕಹಿ ಸುದ್ದಿ ಏನೆಂದರೆ, ಇದು ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳೊಂದಿಗೆ ನೇರವಾಗಿ ಸಂಬಂಧಿಸಿದೆ ಮತ್ತು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತದಲ್ಲಿ ಅಗತ್ಯವಿರುವ ಹೆಚ್ಚಳವನ್ನು ಮಾಡಿದರೆ, ಇದರ ಬಗ್ಗೆ ನೀವು ಹೆಚ್ಚೇನು ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ.

ಆದಾಗ್ಯೂ, ನಿಮಗೊಂದು ಒಳ್ಳೆಯ ಸುದ್ದಿಯೂ ಇದೆ. ನಿಮ್ಮ ಕ್ಲೈಮ್ ಹಿಸ್ಟರಿಯ ಆಧಾರದ ಮೇಲೆ ಕೆಲವು ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನಿಮಗೆ ರಿನೀವಲ್ನ ರಿಯಾಯಿತಿಗಳು ಮತ್ತು ಬೋನಸ್ಗಳನ್ನು ನೀಡುತ್ತಾರೆ.

ಆದ್ದರಿಂದ, ನಿಮ್ಮ ಯೋಜನೆಯಲ್ಲಿ ಈ ಯಾವುದಾದರೂ ಪ್ರಯೋಜನಗಳನ್ನು ನೀವು ಹೊಂದಿದ್ದೀರಾ ಎನ್ನುವುದನ್ನು ಪರಿಶೀಲಿಸಲು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ವಿಚಾರಿಸಿ. (ಅಥವಾ ನಿಮ್ಮ ಪಾಲಿಸಿ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಪರಿಶೀಲಿಸಿ). ನೀವು ಡಿಜಿಟ್ನೊಂದಿಗೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೊಂದಿದ್ದರೆ - ನಿಮ್ಮ ಪಾಲಿಸಿಯ ಸಾರಾಂಶವನ್ನು ನೀವು ಪರಿಶೀಲಿಸಬಹುದು.

ಆದಾಗ್ಯೂ, ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ಕ್ಲೈಮ್ಗಳನ್ನು ಮಾಡದೇ ಇರುವವರಿಗೆ ನಾವು ಸಂಚಿತ ಬೋನಸ್ ಪ್ರಯೋಜನವನ್ನು ನೀಡುತ್ತೇವೆ. ಇದರರ್ಥ, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಯಾವುದೇ ಹೆಚ್ಚಳವಿಲ್ಲದೆ ನಾವು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸುತ್ತೇವೆ! 😊

ನಿಮ್ಮ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ಉತ್ತಮ ಕಾಳಜಿ ವಹಿಸಿದ್ದಕ್ಕಾಗಿ ಇದು ಚಿಕ್ಕ ಪ್ರತಿಫಲವೆಂದು ಯೋಚಿಸಿ!

ಹೆಚ್ಚುವರಿಯಾಗಿ, ನಾವು ಆಡ್-ಆನ್ ಕವರ್ ಅನ್ನು ಸಹ ನೀಡುತ್ತೇವೆ. ಇದರಲ್ಲಿ ಪ್ರತಿ ವರ್ಷ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ₹25,000 ಅಥವಾ ₹50,000 ಹೆಚ್ಚಿಸುವ ಮೂಲಕ ನಿಮ್ಮ ಪಾಲಿಸಿಯನ್ನು ಹಣದುಬ್ಬರ-ನಿರೋಧಕವಾಗಿ ಕಸ್ಟಮೈಸ್ ಮಾಡಬಹುದು!

ನೀವು ಕ್ಲೈಮ್ಗಳನ್ನು ಮಾಡಿದ್ದೀರಾ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬುದನ್ನು ಲೆಕ್ಕಿಸದೆಯೇ ಇದು ಪಾಲಿಸಿಯಲ್ಲಿ ಬರುತ್ತದೆ ಮತ್ತು ಈ ಪ್ರಯೋಜನಕ್ಕಾಗಿ, ಪ್ರೀಮಿಯಂನ ಹೆಚ್ಚಳವು ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಮಾತ್ರ ಅನ್ವಯಿಸುತ್ತದೆ.

ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ನೀವು ಮಾಡಿದ ಕ್ಲೈಮ್ಗಳ ಸಂಖ್ಯೆ ಮತ್ತು ಮೊತ್ತವನ್ನು ಅವಲಂಬಿಸಿ, ಕೆಲವು ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ಎಲ್ಲಾ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಇದು ಆಗದಿರಬಹುದು.

ನಿಮ್ಮ ಕ್ಲೈಮ್ ಇತಿಹಾಸದ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯು ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆಯೇ ಎಂಬುದನ್ನು ಪರಿಶೀಲಿಸಲು, ನಿಮ್ಮ ಪಾಲಿಸಿ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ತೆರೆಯಿರಿ ಮತ್ತು ನಿಮ್ಮ ಕ್ಲೈಮ್ಗಳ ಸೆಕ್ಷನ್ ಅನ್ನು ಪರಿಶೀಲಿಸಿ. ಅಥವಾ ನಿಮ್ಮ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳನ್ನು ತೋರಿಸುವ ಸೆಕ್ಷನ್ ಅನ್ನು ಪರಿಶೀಲಿಸಿ.

ನೀವು ಡಿಜಿಟ್ನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಚಿಂತಿಸಬೇಕಾಗಿಲ್ಲ. ಏಕೆಂದರೆ ನೀವು ಮಾಡಿದ ಕ್ಲೈಮ್ಗಳ ಸಂಖ್ಯೆ ಅಥವಾ ಮೊತ್ತವನ್ನು ಆಧರಿಸಿ ನಾವು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸುವುದಿಲ್ಲ.

ಇದರ ಬಗ್ಗೆ ನೀವೇನು ಮಾಡಬಹುದು?

ನಿಮ್ಮ ಕ್ಲೈಮ್ ಇತಿಹಾಸದ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸಿದ್ದರೆ, ಅದು ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರ ನಿಯಮ ಮತ್ತು ಷರತ್ತುಗಳ ಭಾಗವಾಗಿರುವುದರಿಂದ, ನೀವು ಅದರ ಬಗ್ಗೆ ಹೆಚ್ಚೇನು ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ.

ಆದಾಗ್ಯೂ, ಈ ಸ್ಥಿತಿಯೊಂದಿಗೆ ಬರದಿರುವ ಬೇರೊಂದು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ, ಪೋರ್ಟ್ ಮಾಡುವುದನ್ನು ನೀವು ಪರಿಗಣಿಸಬಹುದು. ಪೋರ್ಟಿಂಗ್ ಅನ್ನು ನೀವು ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಮಾತ್ರ ಮಾಡಬಹುದು. ಆದ್ದರಿಂದ ಇತರ ಆಯ್ಕೆಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಿ ಮತ್ತು ಅದಕ್ಕನುಗುಣವಾಗಿ ನಿಮ್ಮ ನಿರ್ಧಾರವನ್ನು ತೆಗೆದುಕೊಳ್ಳಿ.

ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ, ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ವಯಸ್ಸನ್ನು ಒಳಗೊಂಡಂತೆ ವಿವಿಧ ಅಂಶಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ ಎನ್ನುವುದು ನಿಮಗೆ ಈಗಾಗಲೇ ತಿಳಿದಿರಬಹುದು.

ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ವಯಸ್ಸಿನ ಹೆಚ್ಚಳವು, ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಬಹುದು. ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಅಥವಾ ರಿನೀವಲ್ಗೂ ಮೊದಲು 60ರ ವಯಸ್ಸನ್ನು ತಲುಪುತ್ತಿರುವವರಿಗೆ ಇದು ವಿಶೇಷವಾಗಿ ಸತ್ಯವಾಗಿದೆ.

ಇದರ ಬಗ್ಗೆ ನೀವೇನು ಮಾಡಬಹುದು?

ನೀವು ಸಮಯವನ್ನು ಹಿಂತಿರುಗಿಸಲು ಮತ್ತು ಮತ್ತೇ ಕಿರಿಯರಾಗಲು ಸಾಧ್ಯವಿಲ್ಲ. ಆದರೆ ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದಾದ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತದ ಬಗ್ಗೆ ಗಮನವಿರಲಿ. ನೀವೇನಾದರೂ ಸ್ವಲ್ಪ ಚಿಕ್ಕವರಾಗಿದ್ದರೆ, ನಿಮಗೆ ಹೆಚ್ಚಿನ ಕವರೇಜಿನ ಅಗತ್ಯವಿಲ್ಲ. ಆದರೆ ನಿಮ್ಮ ಹಿರಿಯ ಪೋಷಕರಿಗಾಗಿ ನೀವು ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಹೊಂದಿದ್ದರೆ, ಅವರಿಗೆ ಹೆಚ್ಚಿನ ಕವರೇಜ್ ಬೇಕಾಗಬಹುದು.

ಆದ್ದರಿಂದ, ನಿಮ್ಮ ಮತ್ತು ನಿಮ್ಮ ಕುಟುಂಬದ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು, ಯಾವಾಗಲೂ ಅವರ ವಯಸ್ಸು ಮತ್ತು ಆರೋಗ್ಯ ಅಗತ್ಯತೆಗಳ ಆಧಾರದ ಮೇಲೆ ಕಸ್ಟಮೈಸ್ ಮಾಡಿ.

ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ, ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರ ನಿಯಮಗಳು ಮತ್ತು ಷರತ್ತುಗಳನ್ನು ಆಧರಿಸಿ, ನಿಮ್ಮ ಕವರೇಜ್ ಮತ್ತು ಪ್ರಯೋಜನಗಳಲ್ಲಿ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಲು ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ನಿಮಗೆ ಹೆಚ್ಚಿನ ಕವರೇಜ್ ಬೇಕು ಎಂದು ನೀವು ತಿಳಿದಿರುವ ಕಾರಣದಿಂದ ಅಥವಾ ವೈಯಕ್ತಿಕ ಸಂದರ್ಭಗಳ ಬದಲಾವಣೆಯಿಂದಾಗಿ ಇದನ್ನು ಮಾಡಲು ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು (ಬಹುಶಃ ನೀವು ಮೆಟರ್ನಿಟಿ ಆಡ್-ಆನ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಪ್ಲ್ಯಾನ್ ಮಾಡಬಹುದು. ಅಥವಾ ಇತ್ತೀಚೆಗೆ ಹೆಚ್ಚಿನ ಕವರೇಜ್ ಅಗತ್ಯವಿರುವ ಆರೋಗ್ಯ ಪರಿಸ್ಥಿತಿಯನ್ನು ಡಯಾಗ್ನೋಸ್ ಮಾಡಿರಬಹುದು)

ಆದ್ದರಿಂದ, ನೀವು ಆಡ್ ಆನ್ ಆಯ್ಕೆಯಂತಹ ಬದಲಾವಣೆಗಳನ್ನು ಮಾಡಿದರೆ ಅಥವಾ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸಲು ನಿರ್ಧರಿಸಿದರೆ; ಆಗ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಕೂಡ ಅದೇ ಆಧಾರದ ಮೇಲೆ ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಇದರ ಬಗ್ಗೆ ನೀವೇನು ಮಾಡಬಹುದು?

ನೀವು ಈ ಸಂದರ್ಭದಲ್ಲಿ ಮಾಡಬೇಕಾದ ಉತ್ತಮ ಕೆಲಸವೆಂದರೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ವಿವರವಾಗಿ ಪರಿಶೀಲಿಸುವುದು. ಈ ರೀತಿಯಾಗಿ ನಿಮ್ಮ ಕವರೇಜ್ ಮತ್ತು ಪ್ರಯೋಜನಗಳನ್ನು ಏನೆಂದು ನೀವು ನೋಡಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಹೆಚ್ಚುತ್ತಿರುವ ಆರೋಗ್ಯ ಅಗತ್ಯಗಳಿಗೆ ಅವು ಸರಿಯಾಗಿವೆಯೇ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬುದನ್ನು ನೀವು ತಿಳಿಯಬಹುದು. ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ನೀವು ಇತರ ಯೋಜನೆಯ ಆಯ್ಕೆಗಳನ್ನು ತಿಳಿಯಬಹುದು ಮತ್ತು ಅಪ್ಗ್ರೇಡ್ ಮಾಡಬಹುದು.

ನೀವು ಮಾಡಬಹುದಾದ ಇನ್ನೊಂದು ಕೆಲಸವೇನೆಂದರೆ, ಇತರ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೋಲಿಕೆ ಮಾಡುವುದು - ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಪರಿಸ್ಥಿತಿಗೆ ಸೂಕ್ತವಾಗುವ ಯಾವುದಾದರೂ ಯೋಜನೆ ಇದೆಯೇ ಎಂದು ನೋಡಲು ಹೋಲಿಕೆ ಮಾಡಬಹುದು.

ಈಗ, ಸಾಮಾನ್ಯ ಸಂಗತಿಯೆಂದರೆ ಹಣದುಬ್ಬರದಿಂದಾಗಿ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಸ್ವಲ್ಪಮಟ್ಟಿಗೆ ಹೆಚ್ಚಾಗುತ್ತದೆ ಎಂಬುದು ನಿಮಗೆ ಈಗಾಗಲೇ ತಿಳಿದಿದೆ. ಆದಾಗ್ಯೂ, ಹೆಚ್ಚಿನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು, ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ನೀವೆಷ್ಟು ಆರೋಗ್ಯವಾಗಿದ್ದೀರಿ ಎಂಬುದನ್ನು ಪರಿಗಣಿಸುತ್ತಾರೆ ಮತ್ತು ಅದಕ್ಕನುಗುಣವಾಗಿ ನಿಮಗೆ ರಿವಾರ್ಡ್ ಅನ್ನು ನೀಡುತ್ತಾರೆ.

ಉದಾಹರಣೆಗೆ: ಡಿಜಿಟ್ನಲ್ಲಿ,ಒಂದು ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ನೀವು ಯಾವುದೇ ಕ್ಲೈಮ್ಗಳನ್ನು ಮಾಡದಿದ್ದರೆ - ನಾವು ನಿಮಗೆ ಸಂಚಿತ ಬೋನಸ್ ಪ್ರಯೋಜನವನ್ನು ನೀಡುತ್ತೇವೆ. ಅಂದರೆ ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಯಾವುದೇ ಹೆಚ್ಚಳವಿಲ್ಲದೆ ನಾವು ನಿಮ್ಮ ಕವರೇಜ್ ಅನ್ನು ಹೆಚ್ಚಿಸುತ್ತೇವೆ!

ಹಾಗೆಯೇ, ನೀವು ಇತ್ತೀಚೆಗೆ ಅನಾರೋಗ್ಯ ಅಥವಾ ಹೆಚ್ಚಿನ ಕವರೇಜ್ ಅಗತ್ಯವಿರುವ ಕಾಯಿಲೆಗಳಿಂದ ಬಳಲುತ್ತಿದ್ದರೆ, ಕೆಲವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನಿಮಗೆ ರಿನೀವಲ್ನ ಮೇಲೆ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಹೆಚ್ಚಿಸಬಹುದು.

ಇದರ ಬಗ್ಗೆ ನೀವೇನು ಮಾಡಬಹುದು?

ಇದಕ್ಕೆ ಸ್ಪಷ್ಟವಾದ ಉತ್ತರವೆಂದರೆ, ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ನೀವು ಚೆನ್ನಾಗಿ ನೋಡಿಕೊಳ್ಳುತ್ತಿದ್ದೀರಿ ಎನ್ನುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು! ಆದಾಗ್ಯೂ, ಜೀವನವು ಅನಿಶ್ಚಿತವಾಗಿದೆ ಎಂದು ನಾವು ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೇವೆ ಮತ್ತು ಕೆಲವೊಮ್ಮೆ ನೀವು ಎಷ್ಟೇ ಜಾಗರೂಕರಾಗಿದ್ದರೂ, ಘಟನೆಗಳು ಸಂಭವಿಸುತ್ತವೆ!

ಸಂಚಿತ ಬೋನಸ್ಗಳಂತಹ ಅನುಕೂಲತೆಗಳಿಂದ ಪ್ರಯೋಜನ ಪಡೆಯಲು ಒಂದು ಶಿಫಾರಸ್ಸು ಎಂದರೆ ನೀವು ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ಸಣ್ಣ ಕ್ಲೈಮ್ಗಳನ್ನು ಮಾಡುವುದನ್ನು ತಪ್ಪಿಸಬಹುದು .

ಉದಾಹರಣೆಗೆ; ಒಂದು ವರ್ಷದಲ್ಲಿ ನೀವು ಮೂಳೆ ಮುರಿತಕ್ಕೆ ಒಳಗಾಗಿದ್ದೀರಿ ಎಂದಿಟ್ಟುಕೊಳ್ಳಿ - ಅದಕ್ಕಾಗಿ ನೀವು ಕ್ಲೈಮ್ ಮಾಡದಿರುವ ಆಯ್ಕೆಯನ್ನು ಮಾಡಬಹುದು (ಏಕೆಂದರೆ ಅದರ ವೆಚ್ಚವು ಹೆಚ್ಚಿರುವುದಿಲ್ಲ).

ಈ ರೀತಿಯಾಗಿ, ನೀವು ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ಕ್ಲೈಮ್ ಇತಿಹಾಸವನ್ನು ಹೊಂದುವುದಿಲ್ಲ ಮತ್ತು ನಿಮ್ಮ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಯಾವುದೇ ಹೆಚ್ಚಳವಿಲ್ಲದೆಯೇ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತದ ಹೆಚ್ಚಳದೊಂದಿಗೆ ನೀವು ರಿವಾರ್ಡ್ ಅನ್ನು ಪಡೆಯಬಹುದು.

ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ, ಅವಧಿ ಮುಗಿಯುವ ಕನಿಷ್ಠ ಎರಡು ತಿಂಗಳ ಮೊದಲು, ನಿಮ್ಮ ಯೋಜನೆಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಒಳ್ಳೆಯದು ಮತ್ತು ನಿಮ್ಮ ಯೋಜನೆಯನ್ನು ಕುರುಡಾಗಿ ಸುಮ್ಮನೇ ರಿನೀವ್ ಮಾಡುವ ಮೊದಲು ನೀವು ಕೆಲವು ವಿಷಯಗಳನ್ನು ಪರಿಗಣಿಸುವುದು ಒಳ್ಳೆಯದು. ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ರಿನೀವ್ ಮಾಡುವಾಗ ನೀವು ಪರಿಗಣಿಸಬೇಕಾದ ಕೆಲವು ವಿಷಯಗಳು:

ಬಹುಶಃ ನೀವು ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸಿದ ಸಮಯದಲ್ಲಿ ಕನಿಷ್ಠ ಅಥವಾ ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಆರಿಸಿಕೊಂಡಿರಬಹುದು ಮತ್ತು

ನಿಮ್ಮ ಅಗತ್ಯಗಳಿಗೆ ನಿಮ್ಮ ಕವರೇಜ್ ತುಂಬಾ ಕಡಿಮೆಯಿರಬಹುದು ಅಥವಾ ತುಂಬಾ ಹೆಚ್ಚಿರಬಹುದು ಎನ್ನುವುದನ್ನು ನೀವು ಅರಿತುಕೊಳ್ಳುತ್ತೀರಿ.

ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸುವ ಆಯ್ಕೆಯನ್ನು ನಿಮಗೆ ನೀಡುತ್ತಾರೆ. ಅದಕ್ಕಾಗಿ ಅವರು ನಿಮಗೆ ಕಾರಣಗಳನ್ನು ಕೇಳಬಹುದು ಮತ್ತು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಅದೇ ಹೆಚ್ಚಳದ ಆಧಾರದ ಮೇಲೆ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸಲು ನೀವು ನಿರ್ಧರಿಸುತ್ತೀರಿ.

ಬಹುಶಃ ನೀವು ಈಗಷ್ಟೇ ಕುಟುಂಬವನ್ನು ಶುರು ಮಾಡಿರಬಹುದು ಅಥವಾ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗೆ ನಿಮ್ಮ ಸಂಗಾತಿಯನ್ನು ಸೇರಿಸಬೇಕೆಂದು ನಿರ್ಧರಿಸಿದ್ದೀರಿ. ಈ ವಿಷಯಗಳನ್ನು ಪರಿಗಣಿಸಿ ಮತ್ತು ಯಾವುದೇ ಹೊಸ ಸದಸ್ಯರ ಸೇರ್ಪಡೆಗಳ ಬಗ್ಗೆ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ ತಿಳಿಸಿ.

ನಿಮ್ಮ ಯೋಜನೆಯಲ್ಲಿಯೇ ನಿಮ್ಮ ಕುಟುಂಬ ಸದಸ್ಯರನ್ನು ಸೇರಿಸಿಕೊಳ್ಳಲು ಅಥವಾ ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಆಯ್ಕೆಯನ್ನು ಒಪ್ಪಿಕೊಳ್ಳಲು ನಿಮಗೆ ಎರಡು ಆಯ್ಕೆಗಳಿವೆ. ಈ ಆಯ್ಕೆಗಳ ನಡುವೆ ನೀವು ಯಾವುದನ್ನಾದರೂ ಆರಿಸಿಕೊಳ್ಳಬಹುದು.

ಅಥವಾ ಪ್ರತಿ ಸದಸ್ಯರಿಗೆ ಪ್ರತ್ಯೇಕ ಯೋಜನೆಗಳನ್ನು ಸಹ ಖರೀದಿಸಬಹುದು.

ನಿಮ್ಮ ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ನೀವು ಪರಿಗಣಿಸಬೇಕಾದ ಇನ್ನೊಂದು ವಿಷಯವೇನೆಂದರೆ, ನೀವು ಹೊಸ ಆಡ್-ಆನ್ ಕವರ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಬಯಸುತ್ತೀರಾ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬುದು. ಉದಾಹರಣೆಗೆ: ಬಹುಶಃ ನೀವು ಇಲ್ಲಿಯವರೆಗೆ ನಿಮ್ಮ ಯೋಜನೆಯಲ್ಲಿ ಯಾವುದೇ ಆಡ್-ಆನ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡದೇ ಇರಬಹುದು. ಆದರೆ ಈಗ ಹೆರಿಗೆ ಮತ್ತು ನವಜಾತ ಶಿಶುವಿನ ಕವರ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಬಯಸುತ್ತೀರಿ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಈ ವಿಷಯವನ್ನು ನೀವು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ ತಿಳಿಸಿ ಮತ್ತು ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಅದನ್ನು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯಲ್ಲಿ ಸೇರಿಸಿ.

ಅನೇಕ ಜನರು ತಮ್ಮ ಪ್ರಸ್ತುತ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಸಂತೋಷವಾಗಿರದಿದ್ದಾಗ ತಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಪೋರ್ಟ್ ಮಾಡುತ್ತಾರೆ. ಇದು ಕವರೇಜ್ ಪ್ರಯೋಜನಗಳ ಕಾರಣದಿಂದಾಗಿರಬಹುದು ಅಥವಾ ಅದರ ಸೇವೆ ಮತ್ತು ಪ್ರಕ್ರಿಯೆಗಳ ಕಾರಣದಿಂದಾಗಿರಬಹುದು.

ಆದಾಗ್ಯೂ, ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಮಾತ್ರವೇ ಪೋರ್ಟಿಂಗ್ ಅನ್ನು ಮಾಡಬಹುದು. ಬಹು ಮುಖ್ಯವಾಗಿ, ನಿಮ್ಮ ಪ್ರಸ್ತುತ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ ನೀವು ಮುಕ್ತಾಯ ದಿನಾಂಕಕ್ಕಿಂತ ಕನಿಷ್ಠ 45 - ದಿನಗಳ ಮೊದಲೇ ನೀವು ತಿಳಿಸಬೇಕು. ಇದರಿಂದ ಅವರು ಬದಲಾವಣೆಯನ್ನು ಮಾಡಬಹುದು.

ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ನೀವು ಸಂತೃಪ್ತರಾಗಿಲ್ಲದಿದ್ದರೆ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿ ಮತ್ತು ಹೋಲಿಕೆ ಮಾಡಿ. ಮತ್ತು ನಿಮಗೆ ಉತ್ತಮ ಎನಿಸುವ ಯೋಜನೆ ಮತ್ತು ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೆ ಪೋರ್ಟ್ ಮಾಡಿ.

ಈಗ, ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತ ಮತ್ತು ಹೊಸ ಕವರ್ಗಳನ್ನು ಆಯ್ಕೆಯ ಮಾಡುವುದರ ಹೊರತಾಗಿ, ನಿಮ್ಮ ಕವರೇಜ್ನಲ್ಲಿ ನೀವು ಯಾವುದೇ ಬದಲಾವಣೆಗಳನ್ನು ಬಯಸುತ್ತೀರಾ ಅಥವಾ ಬೇಡವೇ ಎಂಬುದನ್ನು ನೋಡಲು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಒಟ್ಟಾರೆಯಾಗಿ ಪರಿಶೀಲಿಸಬೇಕು.

ಉದಾಹರಣೆಗೆ: ನೀವು ಬೇಸಿಕ್ ಕವರೇಜ್ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಂಡಿದ್ದೀರಿ ಎಂದಿಟ್ಟುಕೊಳ್ಳಿ ಮತ್ತು ಈಗ ಹೆಚ್ಚಿನ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ ಕಾಂಪ್ರೆಹೆನ್ಸಿವ್ ಯೋಜನೆಗೆ ಬದಲಾಯಿಸಲು ಬಯಸುತ್ತೀದ್ದೀರಿ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ನಿಮ್ಮ ಯೋಜನೆಯ ಆಯ್ಕೆಯನ್ನು ನೀವು ಬದಲಾಯಿಸಬಹುದೇ ಮತ್ತು ಅದಕ್ಕನುಗುಣವಾಗಿ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ರಿನೀವಲ್ನ ಸಮಯದಲ್ಲಿ ಅದನ್ನು ಬದಲಾವಣೆ ಮಾಡಬಹುದೇ ಎಂದು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ನೀವು ಪರಿಶೀಲಿಸಬಹುದು.

Please try one more time!