ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಬಗ್ಗೆ ಪುರಾಣಗಳು

General

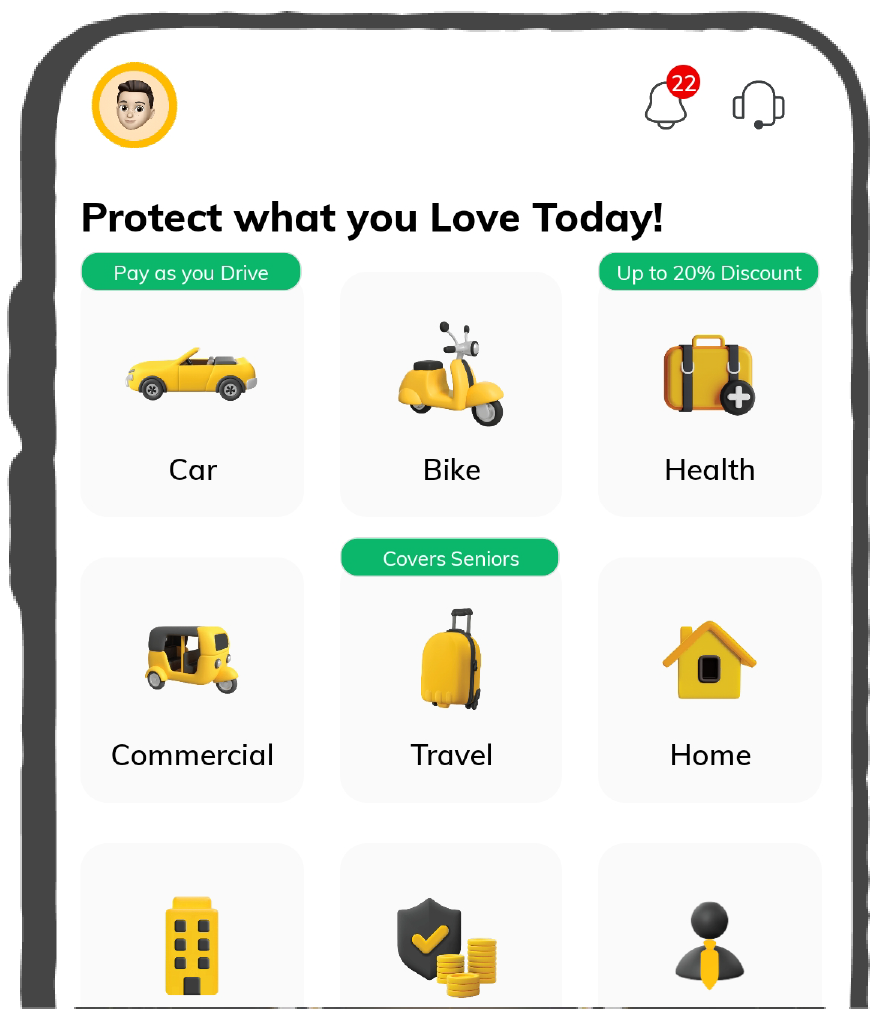

General Products

Simple & Transparent! Policies that match all your insurance needs.

Scan to download

Life

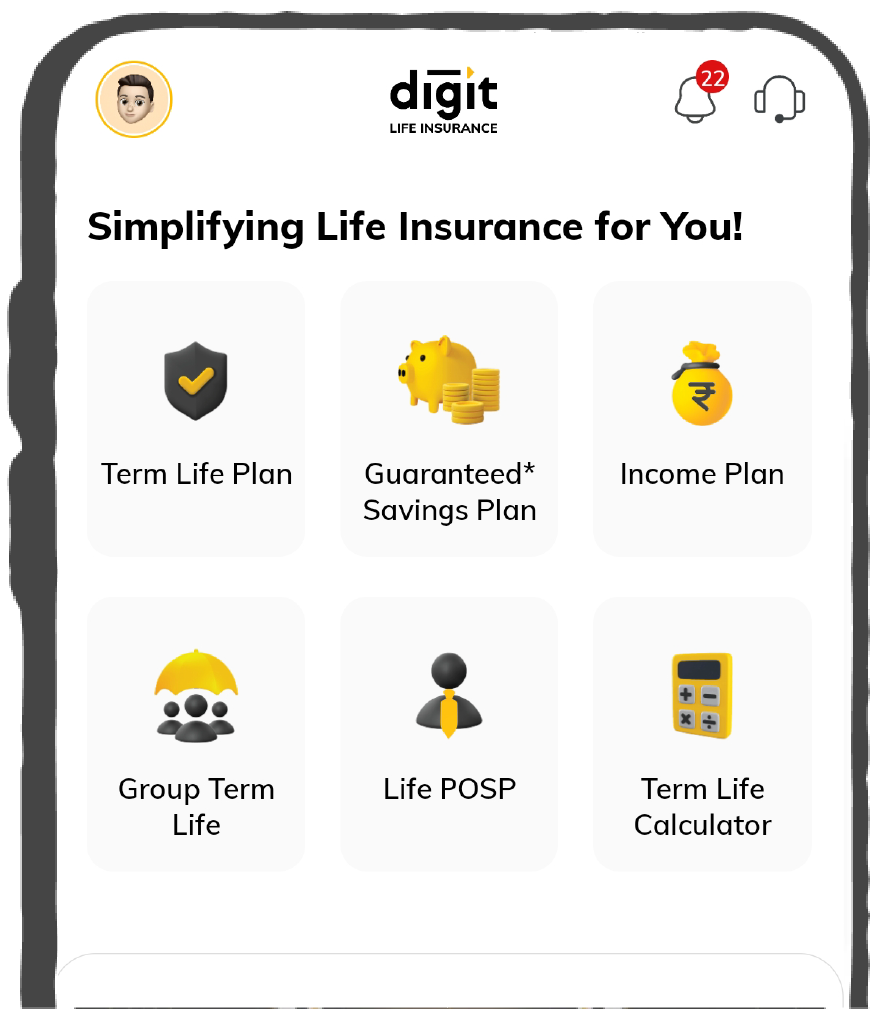

Life Products

Digit Life is here! To help you save & secure your loved ones' future in the most simplified way.

Scan to download

Claims

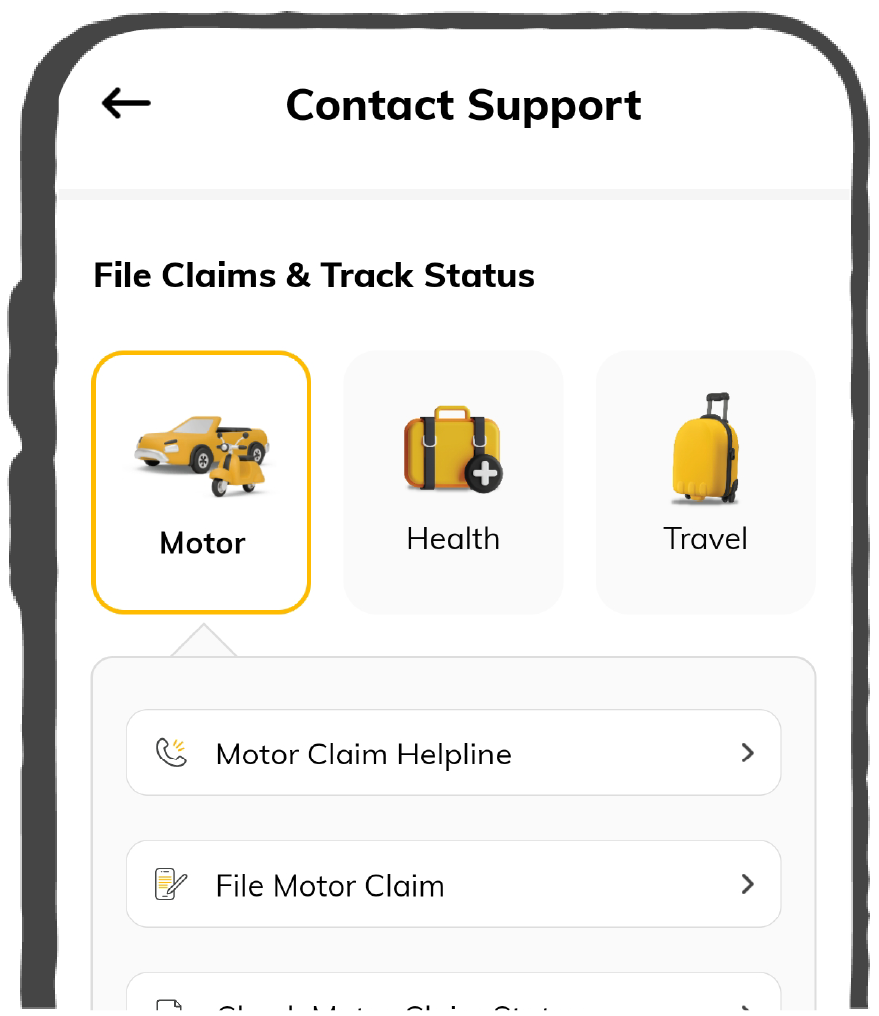

Claims

We'll be there! Whenever and however you'll need us.

Scan to download

General

General

Life

Life

Renewals

General

Life

Become an Agent

Resources

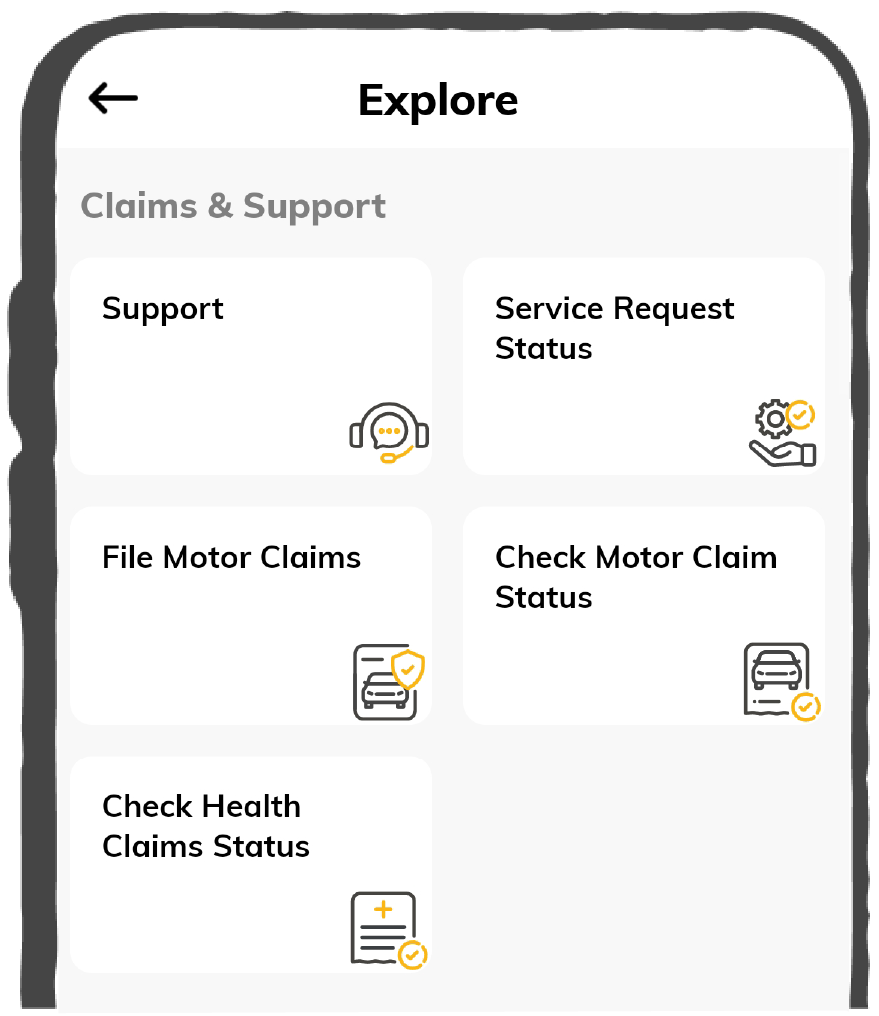

Resources

All the more reasons to feel the Digit simplicity in your life!

Tools & Calculators

Tools & Calculators

Scan to download

Our WhatsApp number cannot be used for calls. This is a chat only number.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಭಾರತದ ಅಪಾರ ಸಂಖ್ಯೆಯ ಜನರಲ್ಲಿ ಬಲು ಬೇಡಿಕೆ ಇರುವ ಉತ್ಪನ್ನವಾಗಿದೆ. 1948ರಲ್ಲಿ ಮೊದಲ ಬಾರಿಗೆ ಉದ್ಯೋಗಿಗಳಿಗೆ ಸರ್ಕಾರಿ ಪ್ರಾಯೋಜಿತ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಒದಗಿಸಲಾಗಿತ್ತು. ಆದರೆ ಈ ಪ್ರಾಯೋಜಕತ್ವವು ಬ್ಲೂ ಕಾಲರ್ ಉದ್ಯೋಗಿಗಳಿಗೆ ಮಾತ್ರ ಆಗಿತ್ತು. ಶೀಘ್ರದಲ್ಲೇ, ಕೇಂದ್ರ ಸರ್ಕಾರವು ತನ್ನ ಉದ್ಯೋಗಿಗಳು ಮತ್ತು ಅವರ ಕುಟುಂಬಗಳಿಗೆ ಯೋಜನೆಗಳನ್ನು ಪ್ರಾರಂಭಿಸಿತು.

ನಂತರದ ವರ್ಷಗಳಲ್ಲಿ 1973ರಲ್ಲಿ ಜನರಲ್ ಇನ್ಶೂರೆನ್ಸ್ ರಾಷ್ಟ್ರೀಕರಣಗೊಂಡ ಸಂದರ್ಭದಲ್ಲಿ ಎಲ್ಲಾ ನಾಲ್ಕು ಕಂಪನಿಗಳೂ ಮೆಡಿಕ್ಲೈಮ್ ಪಾಲಿಸಿಯನ್ನು ಪರಿಚಯಿಸಿದವು. ಕ್ರಮೇಣ, ಈ ವಲಯವು ಖಾಸಗಿ ವಲಯದ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಗೂ ಬಾಗಿಲು ತೆರೆಯಿತು. ಆ ಮೂಲಕ ಆರೋಗ್ಯ ಉತ್ಪನ್ನಗಳ ವೈವಿಧ್ಯೀಕರಣಕ್ಕೆ ಕೊಡುಗೆ ನೀಡಲಾಯಿತು.

ಪಾಲಿಸಿಹೋಲ್ಡರ್ ಗಳ ವೈದ್ಯಕೀಯ ಮತ್ತು ಶಸ್ತ್ರಚಿಕಿತ್ಸಾ ವೆಚ್ಚಗಳನ್ನು ಕವರ್ ಮಾಡುವ ಒಂದು ವಿಧದ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿ. ಪಾಲಿಸಿಹೋಲ್ಡರ್ ತಮಗೆ ಬೇಕಾದ ಇನ್ಶೂರೆನ್ಸ್ ಮಿತಿಯನ್ನು ಆರಿಸಿಕೊಳ್ಳುತ್ತಾರೆ. ನಂತರ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಗೆ ಪ್ರೀಮಿಯಂ ಕಟ್ಟುತ್ತಾರೆ. ಕ್ಲೈಮ್ ಮಾಡಿದ ಸಮಯದಲ್ಲಿ, ಪಾಲಿಸಿಹೋಲ್ಡರ್ ಅನಾರೋಗ್ಯ ಅಥವಾ ಗಾಯದ ಚಿಕಿತ್ಸೆಗಾಗಿ ಮಾಡಿದ ವೆಚ್ಚವನ್ನು ರಿಇಂಬರ್ಸ್ ಮಾಡಲಾಗುತ್ತದೆ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಇರುವುದು ಕೇವಲ ವಯಸ್ಸಾದವರಿಗೆ ಮಾತ್ರ ಎಂದು ಅನೇಕರು ನಂಬಿಕೊಂಡಿರುತ್ತಾರೆ. ಯಾಕೆಂದರೆ ಮುಖ್ಯವಾಗಿ ಜನರು ಕ್ರಿಟಿಕಲ್ ಇಲ್ನೆಸ್ಗಳಿಗೆ ಮಾತ್ರ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಪಡೆಯುವುದು ಎಂದುಕೊಂಡಿದ್ದಾರೆ. ಆದರೆ, ಅದು ನಿಜವಲ್ಲ. ಯಾಕೆಂದರೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಎಲ್ಲಾ ರೀತಿಯ ಮೆಡಿಕಲ್ ತುರ್ತುಚಿಕಿತ್ಸೆಗಳು ಅಂದರೆ ಅಪಘಾತ-ಸಂಬಂಧಿತ ಹಾಸ್ಪಿಟಲೈಸೇಷನ್, ಅನಾರೋಗ್ಯಗಳು ಮತ್ತು ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ವಾರ್ಷಿಕ ಆರೋಗ್ಯ ತಪಾಸಣೆ ವೆಚ್ಚಗಳನ್ನೂ ಭರಿಸುತ್ತದೆ.

ಇದಲ್ಲದೆ, ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಖರೀದಿಸುವ ಪ್ರಯೋಜನಗಳನ್ನು ಜನರು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದಿಲ್ಲ. ಪ್ರತೀ ಕ್ಲೈಮ್-ಫ್ರೀ ವರ್ಷದಲ್ಲಿ ಪಾಲಿಸಿಹೋಲ್ಡರ್ ಕ್ಯುಮುಲೇಟಿವ್ ಆಗಿ ಬೋನಸ್ ಸೇರಿಕೊಳ್ಳುತ್ತದೆ.

ಕೆಲವರು ತಮ್ಮ ಹೆಲ್ತ್ ಪಾಲಿಸಿಯು ಪ್ರಾರಂಭವಾದ ದಿನದಿಂದಲೇ ಅವರ ಎಲ್ಲಾ ಅನಾರೋಗ್ಯ ಮತ್ತು ಚಿಕಿತ್ಸೆಗಳು ಕವರ್ ಆಗುತ್ತದೆಂದು ನಂಬುತ್ತಾರೆ. ಆದರೆ ಅದು ಸತ್ಯಾಂಶ ಅಲ್ಲ.

ಅನೇಕ ಕಾಯಿಲೆಗಳು 1 ವರ್ಷ, 2, 3 ಮತ್ತು 4 ವರ್ಷಗಳ ವೇಟಿಂಗ್ ಪೀರಿಯಡ್ ಹೊಂದಿರುತ್ತವೆ. ಪಾಲಿಸಿಯಡಿಯಲ್ಲಿ ಕವರ್ ಆಗದೇ ಇರುವ ಕೆಲವು ಕಾಯಿಲೆಗಳೂ ಇರುತ್ತವೆ. ಮುಖ್ಯವಾಗಿ, ಪಾಲಿಸಿ ಮಾಡಿದ ಮೊದಲ 30 ದಿನಗಳವರೆಗೆ ಯಾವುದೇ ಅನಾರೋಗ್ಯವನ್ನು ಕವರ್ ಮಾಡಲಾಗುವುದಿಲ್ಲ.

ಉದ್ಯೋಗದಾತರು ನೀಡುವ ಗ್ರೂಪ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಜನರು ತಮಗೆ ಸಾಕಾಗುವಷ್ಟು ಅರ್ಥಮಾಡಿಕೊಂಡಿರುತ್ತಾರೆ. ಆದರೆ ವಾಸ್ತವವಾಗಿ ಪಾಲಿಸಿಯ ಕವರ್ ಮಿತಿಗಳನ್ನು ಗ್ರೂಪ್ ಕ್ಲೈಮ್ ರೇಶಿಯೋ ನಿಯಂತ್ರಿಸುತ್ತದೆ.

ಅಲ್ಲದೆ, ಇದು ಕುಟುಂಬ ಸದಸ್ಯರನ್ನು ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ. ಎಲ್ಲಾ ನಷ್ಟಗಳನ್ನು ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ಪಾವತಿಸುತ್ತಾರೆ ಮತ್ತು ಅದಕ್ಕೆ ಹೆಚ್ಚಿನದು ಏನೇ ಇದ್ದರೂ ಉದ್ಯೋಗದಾತರು ನೋಡಿಕೊಳ್ಳುತ್ತಾರೆ ಎಂದು ಉದ್ಯೋಗಿಗಳು ನಂಬಿಕೊಂಡಿರುತ್ತಾರೆ.

ಗ್ರೂಪ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಹೊರತುಪಡಿಸಿ, ಪ್ರತಿಯೊಬ್ಬರು ತಮಗಾಗಿ ಪ್ರತ್ಯೇಕ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುವುದು ಒಳಿತು. ಏಕೆಂದರೆ ನೀವು ಆಯಾ ಕಂಪನಿಯಲ್ಲಿ ಕೆಲಸ ಮಾಡುವವರೆಗೆ ಮಾತ್ರ ಗ್ರೂಪ್ ಪಾಲಿಸಿ ಚಾಲ್ತಿಯಲ್ಲಿ ಇರುತ್ತದೆ.

ಒಂದುವೇಳೆ ನೀವೇನಾದರೂ ಕಂಪನಿಯನ್ನು ಬದಲಾಯಿಸಿದರೆ, ನೀವು ಇಲ್ಲಿಯವರೆಗೆ ಗಳಿಸಿದ ಪ್ರಯೋಜನಗಳನ್ನು ಕಳೆದುಕೊಳ್ಳಬಹುದಾಗಿದೆ. ಆದರೆ ವೈಯಕ್ತಿಕ ಪಾಲಿಸಿಯಡಿಯಲ್ಲಿ, ಪಾಲಿಸಿಯನ್ನು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ರಿನೀವ್ ಮಾಡಿದರೆ ಎಲ್ಲಾ ಪ್ರಯೋಜನಗಳು ಮೊದಲಿದ್ದಂತೆ ಮುಂದುವರಿಯುತ್ತವೆ.

ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ಮೆಟರ್ನಿಟಿ ಕವರ್ ನೀಡುವುದಿಲ್ಲ ಎಂಬುದು ಅತ್ಯಂತ ಸಾಮಾನ್ಯ ತಪ್ಪು ಅಭಿಪ್ರಾಯಗಳಲ್ಲಿ ಒಂದು. ಅದು ನಿಜವಲ್ಲ. ಯಾವುದೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಯಿಂದ ನೀವು ಮೆಟರ್ನಿಟಿ ಕವರ್ ಖರೀದಿಸಬಹುದು.

ವಾಸ್ತವ ಏನೆಂದರೆ ಮೆಟರ್ನಿಟಿ ಅಥವಾ ಪ್ರೆಗ್ನೆನ್ಸಿ ಇನ್ಶೂರೆನ್ಸ್ ಸುಮಾರು 24 ತಿಂಗಳ ವೇಟಿಂಗ್ ಪೀರಿಯಡ್ ಅನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ನೀವು ಶೀಘ್ರದಲ್ಲಿ ಪೋಷಕರಾಗಲು ಯೋಜಿಸುತ್ತಿದ್ದರೆ ಈ ಇನ್ಸೂರೆನ್ಸ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಉತ್ತಮ ನಿರ್ಧಾರವಾಗಲಿದೆ.

ಅನೇಕ ಜನರು ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯದಲ್ಲಿ, ಮೊದಲೇ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಇಲ್ ನೆಸ್ ಸಂಗತಿಗಳನ್ನು ಬಹಿರಂಗಪಡಿಸದಿರುವುದು ಒಳ್ಳೆಯದೆಂದು ನಂಬುತ್ತಾರೆ. ಅವರು ತಮ್ಮ ವಿವರಗಳನ್ನು ಮುಚ್ಚಿಡಲು ಪ್ರಯತ್ನಿಸುತ್ತಾರೆ. ಆದರೆ ಇದರಿಂದಾಗಿ ಅವರು ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ಕಳೆದುಕೊಳ್ಳಬಹುದು. ಆದ್ದರಿಂದ ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯದಲ್ಲಿ ಸದ್ಯದ ಆರೋಗ್ಯದ ಸ್ಥಿತಿಯನ್ನು ಬಹಿರಂಗಪಡಿಸುವುದು ಯಾವಾಗಲೂ ಒಳ್ಳೆಯದು.

ಐ.ಆರ್.ಡಿ.ಎ (IRDA) ಯ ಜನರಲ್ ರೆಗ್ಯುಲೇಶನ್ ಪ್ರಕಾರ, ಕೆಲವು ಕಾಯಿಲೆಗಳು ವೇಟಿಂಗ್ ಪೀರಿಯಡ್ ಹೊಂದಿರುತ್ತವೆ. ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲಿ ನಿಮಗೆ ಈಗಾಗಲೇ ಬಾಧಿಸುತ್ತಿರುವ ಅನಾರೋಗ್ಯವನ್ನು ವೈದ್ಯರು ಪತ್ತೆ ಹಚ್ಚಬಹುದು. ಆದ್ದರಿಂದ, ವಿವರಗಳನ್ನು ಮುಚ್ಚಿಡುವುದರಲ್ಲಿ ಯಾವುದೇ ಅರ್ಥವಿಲ್ಲ.

ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ನ ಮಾರಾಟವು ಕ್ರಮೇಣ ಹೆಚ್ಚಾಗಿದೆ. ಆದರೆ ಆನ್ಲೈನ್ ಖರೀದಿಯಿಂದ ವಂಚನೆ ಉಂಟಾಗಬಹುದು ಎಂದು ಜನರು ಭಾವಿಸುತ್ತಾರೆ.

ಅದು ನಿಜವಲ್ಲ. ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಗಳು ಗ್ರಾಹಕರು ಅನುಕೂಲಕರವಾಗಿ ಪಾಲಿಸಿ ಖರೀದಿಸಲು ಸಾಧ್ಯವಾಗಲಿ ಎಂಬ ಉದ್ದೇಶದಿಂದ ಆನ್ಲೈನ್ ಪೋರ್ಟಲ್ಗಳನ್ನು ಪ್ರಾರಂಭಿಸಿದ್ದಾರೆ. ಜನರು ಇಂಟರ್ನೆಟ್ನಲ್ಲಿ ಪಾಲಿಸಿಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಬಹುದು ಮತ್ತು ಖರೀದಿಸಬಹುದು. ಇದು ತ್ವರಿತ ಮತ್ತು ಸುರಕ್ಷಿತವಾಗಿದೆ.

ಕಡಿಮೆ ಬೆಲೆಯಲ್ಲಿ ಆರೋಗ್ಯ ಉತ್ಪನ್ನಗಳನ್ನು ನೀಡುವ ಕಂಪನಿಗಳು ಅಧಿಕೃತವೆಂದು ಅನೇಕರು ನಂಬುತ್ತಾರೆ. ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ಇದ್ದರೆ ಪ್ರತೀ ಕ್ಲೈಮ್-ಫ್ರೀ ವರ್ಷದಲ್ಲಿ ಹಣ ಉಳಿತಾಯವಾಗುತ್ತದೆ ಎಂದು ಅವರು ನಂಬಿಕೊಂಡಿರುತ್ತಾರೆ. ಆದರೆ ವಾಸ್ತವ ಏನೆಂದರೆ ಈ ಕಡಿಮೆ-ವೆಚ್ಚದ ಪಾಲಿಸಿಗಳು ಕೆಲವು ನಿರ್ಬಂಧಿತ ಕಟ್ಟುಪಾಡುಗಳನ್ನು ಹೊಂದಿರಬಹುದು.

ಅವಶ್ಯ ಇರುವ ಕವರೇಜ್ ಮತ್ತು ಅದನ್ನು ಒದಗಿಸುವ ಕವರೇಜ್ ಎಂಬೆರಡು ವಿಚಾರಗಳ ಆಧಾರದ ಮೇಲೆ ಉತ್ಪನ್ನವನ್ನು ಅಳೆಯಬೇಕು. ಸೂಕ್ತವಾದ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳ ಹೋಲಿಕೆಯು ತುಂಬಾ ನೆರವಿಗೆ ಬರುತ್ತದೆ.

ಜನರು ಸಾಮಾನ್ಯವಾಗಿ ಹಳೆಯ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಡಾಕ್ಯುಮೆಂಟ್ ಗಳನ್ನು ನಾಶಪಡಿಸುತ್ತಾರೆ. ಇತರ ಪಾಲಿಸಿಗಳಂತೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿ ಕೂಡ ಯಾವುದೇ ಪ್ರಯೋಜನಕ್ಕೆ ಬರುವುದಿಲ್ಲ ಎಂದು ಅನೇಕರು ನಂಬುತ್ತಾರೆ. ಆದರೆ ಈ ಹಳೆಯ ಪಾಲಿಸಿಗಳು ಕಳೆದ ಹಲವು ವರ್ಷಗಳಿಂದ ಇನ್ಶೂರೆನ್ಸ್ ಮುಂದುವರಿದಿದೆ ಎಂಬುದಕ್ಕೆ ಪುರಾವೆ ಒದಗಿಸುತ್ತವೆ ಎಂಬ ಅಂಶವನ್ನು ಅವರು ತಿಳಿದಿರಬೇಕು. ಈ ಮಾಹಿತಿಯು ಕ್ಲೈಮ್ನ ಸಮಯದಲ್ಲಿ ಅದರಲ್ಲೂ ಮುಖ್ಯವಾಗಿ ಪ್ರಮುಖವಾಗಿ ಟಿಪಿಎ (TPA) ಕೆಲಸ ಮಾಡುವ ಸಂದರ್ಭದಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ.

ಇಂದಿನ ಜೀವನಶೈಲಿ ಮತ್ತು ಒತ್ತಡದ ಮಟ್ಟವನ್ನು ಪರಿಗಣಿಸಿದರೆ ಆರೋಗ್ಯದ ನಷ್ಟದ ಸಂದರ್ಭಗಳು ಹೆಚ್ಚಾಗಿವೆ. ಆದುದರಿಂದ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಹೊಂದುವುದು ಅತ್ಯವಶ್ಯ. ಆದರೆ ಜನರು, ತಮ್ಮ ಅವಶ್ಯಕತೆ ಮತ್ತು ಪಾಲಿಸಿ ಲಭ್ಯತೆಯ ಕುರಿತು ತಮ್ಮ ಆಲೋಚನೆಗಳಲ್ಲಿ ಸ್ಪಷ್ಟತೆ ಹೊಂದಿರಬೇಕು.

ಇದನ್ನೂ ಓದಿ: ಕೋವಿಡ್ 19 ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಕವರೇಜ್ ಗಳ ಕುರಿತು ಇನ್ನಷ್ಟು ತಿಳಿಯಿರಿ

Please try one more time!