ટુ વ્હીલર ઈન્શ્યોરન્સ

સપોર્ટ

closeઅમારા વોટ્સએપ નંબરનો ઉપયોગ કોલ માટે કરી શકાતો નથી. આ માત્ર ચેટ નંબર છે.

ટુ વ્હીલર ઈન્શ્યોરન્સ અથવા બાઈક ઈન્શ્યોરન્સ એ એવી ઈન્શ્યોરન્સ પોલિસી છે જે તમને અકસ્માત, ચોરી, આગ અથવા કુદરતી આપત્તિઓ જેવી ઘટનાઓને કારણે તમને અને તમારા ટુ-વ્હીલર બંનેને થઈ શકે તેવા નુકસાનને સરભર કરવામાં મદદ કરે છે. કોઈ પણ થર્ડ-પાર્ટી વાહન, સંપત્તિ અથવા વ્યક્તિને થતાં નુકસાનને કારણે ઊભી થતી જવાબદારીઓ સામે પણ તમને રક્ષણ મળશે. ટુ-વ્હીલર ઈન્શ્યોરન્સમાં મોટરસાયકલ, મોપેડ, સ્કૂટર જેવા બીજા ઘણા પ્રકારના ટુ-વ્હીલરને સામેલ કરવામાં આવ્યા છે.

ભારતમાં 2019માં ટુ-વ્હીલરનું વેચાણ અત્યાર સુધીની સર્વોચ્ચ સપાટી પર પહોંચ્યું હતું, જ્યારે ભારતના ઓટો ઉદ્યોગે લગભગ 21 મિલિયન એકમોનું વેચાણ કર્યું હતું. આ આંકડો 2011ના વેચાણ કરતાં લગભગ બમણો છે, જ્યારે ભારતમાં માત્ર 11.77 મિલિયન ટુ-વ્હીલર એકમો વેચાયા હતા. આ માહિતી જ ભારતમાં ટુ-વ્હીલરના એકમો વિશે દર્શાવે છે! (1)

શહેરોમાં જ્યારે આટલા બધા ટુ-વ્હીલર ફરી રહ્યા છે, ત્યારે અકસ્માતો થવાની સંભાવના ખૂબ વધુ છે. કદાચ તેથી જ, કાયદા દ્વારા ઓછામાં ઓછું થર્ડ પાર્ટી બાઈક ઈન્શ્યોરન્સ રાખવું ફરજિયાત છે. આ રીતે, જો તમે કોઈ થર્ડ પાર્ટી વાહનમાં અથડાશો અથવા કોઈ તમારી સાથે અથડાશે, તો તમને થતાં કોઈપણ નુકસાન અને ભાંગતૂટ સામે રક્ષણ આપવામાં આવશે.

ડિજિટ એ ટુ-વ્હીલરને ત્રણ પ્રકારની બાઈક ઈન્શ્યોરન્સ પોલિસી પ્રદાન કરે છે. જેમાં સંપૂર્ણ કોમ્પ્રિહેંસિવ રક્ષણથી લઈને સ્ટેન્ડઅલોન થર્ડ પાર્ટી અને પોતાના દ્વારા થયેલ નુકસાન માટે બાઈક ઈન્શ્યોરન્સ પોલિસી પણ સામેલ છે.

સૌથી સારું શું છે? કોમ્પ્રિહેંસિવ બાઈક પોલિસીઓને વધુ ઉમેરાઓ પસંદ કરીને વધુ કસ્ટમાઈઝ કરી શકાય છે જે તમામ સંભવિત પરિસ્થિતિઓમાં તમારી બાઈકને સુરક્ષિત રાખવામાં મદદ કરે છે. આ બધું ઓનલાઈન થોડી જ મિનિટો પસાર કરવાથી મળશે, અને અમે બાકીની સંભાળ લઈશું!

અકસ્માત અથવા અથડામણને કારણે નુકસાન અને ભાંગતૂટ થઈ શકે છે

જો તમારું ટુ-વ્હીલર કમનસીબે ચોરી થાય તો તમારા નુકસાનને સરભર કરવા માટે!

આકસ્મિક આગ લાગવાના કિસ્સામાં તમારા ટુ-વ્હીલરને નુકસાન અને ભાંગતૂટ થઈ શકે છે!

કુદરતની પૂર, ચક્રવાત વગેરે જેવી ઘણી નિર્દયતાને કારણે તમારા ટુ-વ્હીલરને થયેલા નુકસાન.

તમે તમારી જાતને ખૂબ જ ખરાબ રીતે નુકસાન પહોંચાડ્યું હોય તેવા કિસ્સામાં તમારા ખર્ચને સરભર કરી આપે છે!

જ્યારે કોઈ વ્યક્તિ, વાહન અથવા મિલકતને તમારી બાઈકની ક્રિયાઓને કારણે ઈજા અથવા નુકસાન થાય છે.

ટુ વ્હીલર ઈન્શ્યોરન્સ ઉમેરાઓ જે તમે તમારી ટુ વ્હીલર ઈન્શ્યોરન્સ પોલિસીથી ખરીદી શકો છો

તમારી ટુ-વ્હીલર ઈન્શ્યોરન્સ પોલિસીમાં શું આવરી લેવામાં આવ્યું નથી તે જાણવું પણ એટલું જ મહત્વપૂર્ણ છે, જેથી જ્યારે તમે ક્લેઈમ કરો ત્યારે કોઈ આશ્ચર્ય ન થાય. અહીં આવી કેટલીક પરિસ્થિતિઓ છે:

તમારો બાઈક ઈન્શ્યોરન્સ માત્ર સુપર ઈઝી ક્લેઈમ પ્રક્રિયા સાથે જ નહીં, પરંતુ કેશલેસ સેટલમેન્ટ પસંદ કરવાના વિકલ્પ સાથે પણ આવે છે

તમારા માટે ભારતભરમાંથી પસંદ કરવા માટે 4400+ કેશલેસ નેટવર્ક ગેરેજ

સ્માર્ટફોન-સક્ષમ સ્વ-નિરીક્ષણ પ્રક્રિયા મારફતે ઝડપી અને પેપરલેસ ક્લેઈમ પ્રક્રિયા

ટુ-વ્હીલર ક્લેઈમ માટે પ્રક્રિયા પૂરી કરવાનો સમય સરેરાશ 11 દિવસનો છે

અમારી સાથે, તમે તમારી પસંદગી મુજબ તમારા વાહન આઈડીવીને કસ્ટમાઈઝ કરી શકો છો!

રાષ્ટ્રીય રજાઓ પર પણ 24*7 ફોનની સુવિધા

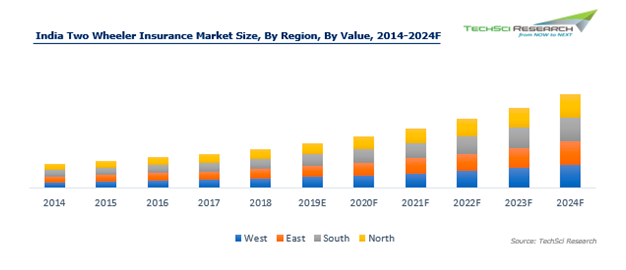

2014-2024 દરમિયાન ભારતમાં ટુ-વ્હીલર ઇન્સ્યોરન્સ માર્કેટના વિકાસ અને વલણ અંગે જાણકારી મેળવો. આ માર્કેટ ઉત્તર, દક્ષિણ, પૂર્વ અને પશ્ચિમ પ્રદેશોમાં વહેંચાયેલું છે.

|

મુખ્ય વિશેષતાઓ |

ડિજિટના ફાયદાઓ |

|

પ્રીમિયમ |

₹714 થી શરૂ |

|

ક્લેઈમ બોનસ નથી |

50% સુધીનું ડિસ્કાઉન્ટ |

|

કન્ઝયુમેબલ ઉમેરાઓ |

7 ઉમેરાઓ ઉપલબ્ધ |

|

કેસલેશ રિપેર |

4400+ ગેરેજ પર ઉપલબ્ધ |

|

ક્લેઈમ પ્રક્રિયા |

સ્માર્ટફોન-સક્ષમ ક્લેઈમ પ્રક્રિયા. 7 મિનિટની અંદર ઓનલાઈન થઈ શકે છે! |

|

પોતાના દ્વારા થયેલ નુકસાનનું આવરણ |

ઉપલબ્ધ |

|

થર્ડ-પાર્ટીને નુકસાન |

વ્યક્તિગત નુકસાન માટે અમર્યાદિત જવાબદારી, 7.5 લાખ સુધી સંપત્તિ અથવા વાહન નુકસાન માટે |

થર્ડ પાર્ટી બાઈક ઈન્શ્યોરન્સ એ બાઈક ઈન્શ્યોરન્સના સૌથી સામાન્ય પ્રકારોમાંનો એક છે; જેમાં માત્ર થર્ડ પાર્ટીના વ્યક્તિ, વાહન અથવા સંપત્તિને થતા નુકસાન અને ભાંગતૂટને આવરી લેવામાં આવે છે.

કોમ્પ્રિહેન્સિવ બાઈક ઈન્શ્યોરન્સ એ બાઈક ઈન્શ્યોરન્સના સૌથી મૂલ્યવાન પ્રકારોમાંનો એક છે જે તમારી પોતાની બાઈકને પણ થર્ડ પાર્ટી જવાબદારીઓ અને નુકસાન બંનેને આવરી લે છે.

|

એક્સિડન્ટને કારણે પોતાના ટૂ-વ્હિલરને થયેલ નુકસાન/હાનિ અકસ્માત અથવા અથડામણના કિસ્સામાં તમારા પોતાના ટૂ-વ્હિલરને થતા નુકસાન અથવા હાનિ માટે કવર કરે છે. |

×

|

✔

|

|

આગ લાગવાના કિસ્સામાં પોતાના ટૂ-વ્હિલરને નુકસાન/હાનિ આગને કારણે તમારા પોતાના ટૂ-વ્હિલરને થયેલા નુકસાન અને હાનિ માટે કવર કરે છે. |

×

|

✔

|

|

કુદરતી આફતના કિસ્સામાં પોતાના ટૂ-વ્હિલરને નુકસાન/હાનિ પૂર, ભૂકંપ, ચક્રવાત વગેરે જેવી કુદરતી આફતને કારણે તમારા પોતાના ટૂ-વ્હિલરને થયેલા નુકસાન અને હાનિ માટે કવર. |

×

|

✔

|

|

થર્ડ પાર્ટી વ્હિકલને નુકસાન તમારા ટૂ-વ્હિલરને કારણે કોઈપણ થર્ડ-પાર્ટી વાહનને થયેલા 7.5 લાખ સુધીના નુકસાનને કવર કરે છે. |

✔

|

✔

|

|

થર્ડ પાર્ટીની પ્રોપર્ટીને નુકસાન 7.5 લાખ સુધીની કોઈપણ થર્ડ-પાર્ટી પ્રોપર્ટીને તમારા ટૂ-વ્હિલર દ્વારા થયેલા નુકસાન અને હાનિને કવર કરે છે. |

×

|

✔

|

|

પર્સનલ એક્સિડન્ટ કવર માલિક-ચાલકની શારીરિક ઇજાઓ અથવા મૃત્યુ માટે કવર પૂરું પાડે છે. (કાયદા દ્વારા ફરજિયાત, જો તેની પાસે પહેલાથી ન હોય તો તે પસંદ કરી શકે છે) |

✔

|

✔

|

|

થર્ડ પાર્ટી વ્યક્તિને ઇજા/મૃત્યુ કોઈપણ થર્ડ-પાર્ટી વ્યક્તિ માટે તમારા ટૂ-વ્હિલરને લીધે થતી શારીરિક ઇજાઓ અથવા મૃત્યુ માટે અમર્યાદિત જવાબદારી સુધી કવર કરે છે. |

✔

|

✔

|

|

તમારા સ્કૂટર અથવા બાઇકની ચોરી જો તમારું ટૂ-વ્હિલર કમનસીબે ચોરાઈ જાય તો તે નુકસાનને કવર કરે છે. |

×

|

✔

|

|

તમારું IDV કસ્ટમાઇઝ કરો તમારી પસંદગી મુજબ તમારા ટૂ-વ્હિલરના IDVને કસ્ટમાઇઝ કરો અને છેવટે તમારા ટૂ-વ્હિલર વીમા પ્રીમિયમને તે મુજબ ગોઠવો. |

×

|

✔

|

|

કસ્ટમાઇઝ્ડ એડ-ઓન્સ સાથે વધારાની સુરક્ષા તમારા ટૂ-વ્હિલરને કસ્ટમાઇઝ્ડ એડ-ઓન સાથે સુરક્ષાનું વધારાનું કવચ આપો, જેમ કે ટાયર પ્રોટેક્ટ કવર, કન્ઝ્યુમેબલ કવર, ઝીરો ડેપ્રિસિયેશન એડ-ઓન વગેરે. |

×

|

✔

|

તમે અમારો ટુ વ્હીલર ઈન્શ્યોરન્સ પ્લાન ખરીદ્યા અથવા રિન્યૂ કર્યા પછી, તમે ચિંતા મુક્ત થઈને જીવો છો કારણ કે અમારી પાસે 3-ચરણમાં, સંપૂર્ણપણે ડિજિટલ ક્લેઈમની પ્રક્રિયા છે!

ફક્ત 1800-258-5956 પર ફોન કરો. કોઈ ફોર્મ ભરવાની જરૂર નથી.

તમારા નોંધાયેલા મોબાઈલ નંબર પર સ્વ-નિરીક્ષણ માટે લિંક મેળવો. માર્ગદર્શિત ચરણ થી ચરણ પ્રક્રિયા દ્વારા તમારા સ્માર્ટફોનથી તમારા વાહનના નુકસાનનો વિડીયો અથવા ફોટો લો.

રિપેરની રીત પસંદ કરો જે તમે અમારા ગેરેજના નેટવર્ક દ્વારા એટલે કે ભરપાઈ અથવા કેશલેસ પસંદ કરવા માંગો છો.

જ્યારે અમે કહીએ છીએ કે અમે ક્લેઈમ અને હા, ઈન્શ્યોરન્સને સરળ બનાવી રહ્યા છીએ, ત્યારે અમે ખરેખર તે કરીએ છીએ!

આ પહેલો પ્રશ્ન છે જે તમારી ઈન્શ્યોરન્સ કંપની બદલતી વખતે તમારા મગજમાં આવવો જોઈએ. સારું તમે તે કરી રહ્યા છે!

ડિજિટનું ક્લેઈમ રિપોર્ટ કાર્ડ વાંચોઉત્તમ સેવા. બધું જ ડિજિટલ છે અને તાજેતરમાં મારે આરસી બદલતા પહેલાના વિક્રેતા પોસ્ટમાંથી ઈન્શ્યોરન્સ બદલવો પડ્યો હતો. હું તેમની ઓફિસની મુલાકાત લીધા વિના સમગ્ર વ્યવહાર એકીકૃત રીતે હાથ ધરવામાં આવ્યો હતો. જે પણ ટુ-વ્હીલર ઈન્શ્યોરન્સ માટે જતા હોય તેમને ભલામણ કરીશ.

ડિજિટથી ટુ વ્હીલર ઈન્શ્યોરન્સ પોલિસી ખરીદવાનો ખૂબ સારો અનુભવ હતો. પૂનમ દેવી દ્વારા ખૂબ જ નમ્ર અને ત્વરિત સેવા આપવામાં આવી હતી. તેણીએ શક્ય તેટલી વહેલી તકે પોલિસી જારી કરવામાં વધુ કાળજી લીધી હતી.

ડિજિટ ઈન્શ્યોરન્સ સાથે અદ્ભુત અનુભવ રહ્યો. 5 મિનિટની અંદર સેટલમેન્ટ એજન્ટનો ફોન આવ્યો. તમામ જરૂરી ફોટા અને દસ્તાવેજો અપલોડ કર્યા પછી કોલ પર જ ક્લેઈમ સેટલ થઈ ગયો. છેલ્લો ઈનવોઈસ પ્રદાન કર્યા પછી બીજા જ દિવસે ક્લેઈમની રકમ મળી.

તમે અને તમારા મિત્ર કે જેઓ એક જ કંપનીનું ટુ-વ્હીલર ધરાવતા હોવા છતાં કદાચ અલગ-અલગ ઇન્સ્યોરન્સ પ્રિમીયમ ચૂકવતા હોય એવું બની શકે છે, પણ એવું કેમ? અહીં કેટલાક પરિબળો દર્શાવ્યા છે જે તમારા બાઇક ઇન્સ્યોરન્સના પ્રીમિયમની ગણતરીને અલગ અલગ રીતે અસર કરે છે, જેમાં નીચેનાનો સમાવેશ થાય છે:

ઇન્સ્યોરન્સ પ્લાનના પ્રકાર- તમારા ટુ-વ્હીલરના ઇન્સ્યોરન્સનું પ્રીમિયમ મુખ્યત્વે તમે જે કવરેજ અથવા ઇન્સ્યોરન્સ પોલિસી ખરીદો છો તેના પ્રકાર પર આધારિત છે. કોમ્પ્રીહેન્સિવ ઇન્સ્યોરન્સ પોલિસીનું પ્રીમિયમ થર્ડ-પાર્ટી પોલિસીના પ્રીમિયમ કરતાં થોડું વધારે હોય છે, કારણ કે કોમ્પ્રીહેન્સિવ ઇન્સ્યોરન્સ થર્ડ-પાર્ટી લાયાબિલિટી અને ઓન ડેમેજ માટે ઇન્સ્યોરન્સ કવરેજ આપે છે.

ટુ-વ્હીલરની મેક/મોડેલ - આ પરિબળ ટુ-વ્હીલર ઇન્સ્યોરન્સના પ્રીમિયમને નોંધપાત્ર રીતે અસર કરે છે. જો તમે ઓછી કિંમતના ટુ-વ્હીલર અથવા રેગ્યુલર સ્કૂટરનો ઇન્સ્યોરન્સ કરાવો છો, તો તેનું પ્રીમિયમ વધુ ઉંચી કિંમતના વ્હીકલ અથવા લક્ઝરી બાઇક કરતાં ઓછું હશે. એવું એટલા માટે છે કે ક્લેમ સમયે જુદા જુદા મોડેલના ભાગોના રિપ્લેસમેન્ટનો ખર્ચ અલગ-અલગ હોય છે. તેથી, ઇન્સ્યોર્ડ વ્હીકલનું મૂલ્ય જેટલું ઊંચું, તેટલું જ ઇન્સ્યોરર માટે જોખમ વધારે.

વ્હીકલની ઉંમર - તમારા ટુ-વ્હીલરની ઉંમર તેની માર્કેટ વેલ્યૂને અસર કરે છે, જે તમારા બેઝ ઇન્સ્યોરન્સ પ્રીમિયમને અસર કરે છે (NCB, ડિસ્કાઉન્ટ/લોડિંગ વગેરે સિવાય). જૂના વ્હીકલની માર્કેટ વેલ્યૂ ડેપ્રિસીએશનને કારણે ઓછી હશે, તેથી ઇન્સ્યોરન્સની રકમ ઓછી હશે, અને તમારે ઓછું બેઝ પ્રીમિયમ ચૂકવવું પડશે. બીજી તરફ, ઉંચી માર્કેટ વેલ્યૂ ધરાવતા તદ્દન નવા વ્હીકલનું બેઝ પ્રીમિયમ વધુ હશે.

ઇન્સ્યોરર્ડ ડિક્લેર્ડ વેલ્યૂ (IDV) - IDV એ તમારા વ્હીકલની ડેપ્રિસીએશન વેલ્યૂની ગણતરી કર્યા પછી તેની અંદાજિત બજાર કિંમતના સંદર્ભમાં છે. તે કોઈપણ ઇન્સ્યોરન્સ પોલિસીનો મહત્ત્વપૂર્ણ ઘટક છે અને તે પ્રીમિયમના પ્રમાણમાં હોય છે.

નો ક્લેમ બોનસ (NCB) - તે પોલિસી વર્ષમાં કોઈ ક્લેમ ન કરવા પર ડિસ્કાઉન્ટના રૂપમાં મળતો લાભ છે. તેથી, પોલિસી રિન્યુઅલ સમયે, તમારા ઇન્સ્યોરર દ્વારા નિર્ધારિત કર્યા મુજબ, તમે જે મૂલ્યની ટકાવારી માટે યોગ્યતા ધરાવો છો તે અનુસાર, આગામી વર્ષ માટે તમારું ઇન્સ્યોરન્સ પ્રીમિયમ નોંધપાત્ર રીતે ઘટી શકે છે.

એડ-ઓન કવર - જો તમે તમારા ટુ-વ્હીલરને તમામ સંભવિત પરિસ્થિતિઓમાં સુરક્ષિત રાખવા માંગતા હો, તો તમે એડ-ઓન કવર જેમ કે ઝીરો ડેપ્રિસિયેશન કવર, ટાયર પ્રોટેક્ટ કવર, RTI અને વધુ પસંદ કરીને તમારી કોમ્પ્રીહેન્સિવ ટુ-વ્હીલર પોલિસીને કસ્ટમાઇઝ કરી શકો છો. જે તમારા કવરેજ વિસ્તૃત બનાવે છે અને તેથી તમારા પ્રીમિયમની રકમમાં વધારો થશે.

એન્જિનની ક્યુબિક કેપેસિટી - જો તમારા વ્હીકલના એન્જિનની ક્યુબિક કેપેસિટી (cc) 75 cc અથવા તેનાથી ઓછી હોય, તો તમારું ઇન્સ્યોરન્સ પ્રીમિયમ ઓછું હશે. જો તમારા ટુ-વ્હીલર પર 350 ccનું લેબલ હોય, તો તમારે કવરેજ માટે મોટું પ્રીમિયમ ચૂકવવું પડશે.

RTO લોકેશન - વ્હીકલનું ભૌગોલિક સ્થાન પણ તમારા ઇન્સ્યોરન્સ પ્રીમિયમની વેલ્યૂને અસર કરે છે. જો તમે વધુ અકસ્માતો થતા હોય એવા શહેરમાં વારંવાર સવારી કરો છો, તો પ્રીમિયમ પણ વધુ હશે અને તેનાથી વિપરીત.

થર્ડ-પાર્ટી બાઇક ઇન્સ્યોરન્સ પ્રીમિયમ બાઇકની એન્જિન કેપેસિટીના આધારે ચાર્જ કરવામાં આવે છે. ચાલો વર્ષ 2019-20 વિરુધ્ધ 2022 ની કિંમત પર એક નજર કરીએ

|

એન્જિન કેપેસિટી |

2019-20 માટે પ્રીમિયમ INRમાં |

નવા 2W TP રેટ (1લી જૂન 2022 થી અમલમાં) |

|

75 cc થી વધુ નહિ |

₹482 |

₹538 |

|

75 cc થી વધુ પણ 150 cc થી વધુ નહિ |

₹752 |

₹714 |

|

150 cc થી વધુ પણ 350 cc થી વધુ નહિ |

₹1193 |

₹1366 |

|

350 cc થી વધુ |

₹2323 |

₹2804 |

|

એન્જિન કેપેસિટી |

2019-20 માટે પ્રીમિયમ INR માં |

નવા 2W TP રેટ (1લી જૂન 2022 થી અમલી) |

|

75 cc થી વધુ નહિ |

₹1,045 |

₹2,901 |

|

75 cc થી વધુ પણ 150 cc થી વધુ નહિ |

₹3,285 |

₹3,851 |

|

150 cc થી વધુ પણ 350 cc થી વધુ નહિ |

₹5,453 |

₹7,365 |

|

350 cc થી વધુ |

₹13,034 |

₹15,117 |

|

વ્હીકલ કિલોવોટ કેપેસિટી |

2019-20 માટે પ્રીમિયમ INR માં |

નવા 2W TP રેટ (1લી જૂન 2022 થી અમલમાં) |

|

3KW થી વધુ નહિ |

₹410 |

₹457 |

|

3KW થી વધુ પણ 7KW થી વધુ નહિ |

₹639 |

₹609 |

|

7KW થી વધુ પણ 16KW થી વધુ નહિ |

₹1,014 |

₹1,161 |

|

16KW થી વધુ |

₹1,975 |

₹2,383 |

|

વ્હીકલ કિલોવોટ કેપેસિટી |

2019-20 માટે પ્રીમિયમ INR માં |

નવા 2W TP રેટ (1લી જૂન 2022 થી અમલી) |

|

3KW થી વધુ નહિ |

₹888 |

₹2,466 |

|

3KW થી વધુ પણ 7KW થી વધુ નહિ |

₹2,792 |

₹3,273 |

|

7KW થી વધુ પણ 16KW થી વધુ નહિ |

₹4,653 |

₹6,260 |

|

16KW થી વધુ |

₹11,079 |

₹12,849 |

કેસ 1: જો તમે નવી લક્ઝરી બાઇક ખરીદી છે

લક્ઝરી બાઈકના માલિક બનવાથી તમને ગર્વની લાગણીનો અનુભવ થતો હશે પરંતુ તેની સાથે સાથે ઘણી બધી જવાબદારીઓ પણ આવે છે. સૌપ્રથમ, તમારે કોમ્પ્રીહેન્સિવ ટુ-વ્હીલર ઇન્સ્યોરન્સ લઈને તમામ પ્રકારના ડેમેજ અને દુર્ઘટનાઓ સામે તેને સુરક્ષિત કરવાની જરૂર છે. તે થર્ડ-પાર્ટી લાયાબિલિટી અને ઓન ડેમેજ બંનેને આવરી લે છે. તમારા કોસ્ટલી વ્હીકલની વધારાની સુરક્ષા માટે, તમારે યોગ્ય એડ-ઓન ખરીદવું આવશ્યક છે.

ઝીરો ડેપ્રિસિયેશન કવર તમને તેના ઉંચી કિંમતના ભાગોના ડેપ્રિસિયેશનને ધ્યાનમાં લીધા વિના મહત્તમ ક્લેમની રકમ મેળવી આપશે. રિટર્ન ટુ ઇનવોઇસ કવર મેળવીને તમારે તમારી ખર્ચાળ બાઇકનું ચોરી અથવા કુલ નુકશાનના કિસ્સામાં પણ રક્ષણ કરવું જોઈએ.

તમે એન્જીન પ્રોટેક્શન કવર લઈને તમારી બાઇકના એક્સપેન્સીવ એન્જિનને રિપેર કરવા માટેના ખર્ચને ટાળી શકો છો. ઉપરાંત, લક્ઝરી બાઇકના લુબ્રિકન્ટ્સ, ઓઇલ, નટ્સ, બોલ્ટ્સ, સ્ક્રૂ, વોશર, ગ્રીસ વગેરેની રિપ્લેસમેન્ટના ખર્ચને આવરી લેવા માટે કન્સ્યુમેબલ્સ એડ-ઓન કવર મેળવવું વધુ સારું છે.

કેસ 2: જો તમારી પાસે 8 વર્ષ જૂની બાઇક છે જે તમે દરરોજ ચલાવો છો

ઘણા મોટરસાઇકલ માલિકો 8 વર્ષ જૂની બાઇક માટે ટુ-વ્હીલર ઇન્સ્યોરન્સના મહત્વને નજરઅંદાજ કરે છે, પરંતુ કાયદેસર રીતે ઓછામાં ઓછો થર્ડ-પાર્ટી ઇન્સ્યોરન્સ હોવો જરૂરી છે. તમારી બાઇકની ઉંમરને ધ્યાનમાં રાખીને, ઓન-ડેમેજ કવરેજ હોવું સલાહભર્યું છે, જે અકસ્માત, ચોરી, આગ, કુદરતી આફતો અને અન્ય ઘટનામાં રીપેર અથવા રિપ્લેસમેન્ટ માટે રક્ષણ પૂરું પાડે છે.

વૈકલ્પિક રીતે, તમારે કોમ્પ્રીહેન્સિવ ટુ-વ્હીલર ઇન્સ્યોરન્સ લેવો વધુ સારું છે કારણ કે તે તમારી બાઇકને ઘણા બધા પરિબળો સામે રક્ષણ આપશે, જે મહત્વપૂર્ણ છે કારણ કે તમે દરરોજ તમારી બાઇક ચલાવો છો.

કેસ 3: જો તમારી પાસે હજુ પણ એક ખૂણામાં લૉક કરેલું, દાયકાઓ જૂનું સ્કૂટર છે

કેટલીક સંપત્તિઓ ભાવનાત્મક મૂલ્ય ધરાવે છે, જેમ કે સ્કૂટર જે પેઢીઓથી તમારા કુટુંબમાં છે. જો કે તેનો ભાગ્યે જ ઉપયોગ થાય છે, તેમ છતાં કાનૂની જરૂરિયાતોનું પાલન કરવા માટે ઓછામાં ઓછું થર્ડ-પાર્ટી ઇન્સ્યોરન્સ કવરેજ હોવું જરૂરી છે. તમે સક્રિય રીતે સ્કૂટર ચલાવતા ન હોવાથી, તમે કોમ્પ્રીહેન્સિવ ઇન્સ્યોરન્સ અને એડ-ઓન્સને ન લેવાનું પસંદ કરી શકો છો.

જો તમારી બાઈક ચોરી થઈ હોય અથવા સંપૂર્ણપણે નુકસાન થાય તો તમારા ઈન્શ્યોરન્સ પ્રદાતા તમને મહત્તમ રકમ આપી શકે છે.

2 વ્હીલર ઈન્શ્યોરડ્ ડિક્લેરડ વેલ્યૂ અને તમારું ટુ વ્હીલર ઈન્શ્યોરન્સ પ્રીમિયમ એકસાથે જાય છે. આનો અર્થ એ છે કે, તમારું આઈડીવી જેટલું ઊંચું હોય તેટલું તમારું બાઈક ઈન્શ્યોરન્સ પ્રીમિયમ વધારે હોય છે - અને જેમ જેમ તમારા વાહનની ઉંમર અને આઈડીવીનું અવમૂલ્યન થાય છે તેમ તેમ તમારું પ્રીમિયમ પણ ઘટે છે.

ઉપરાંત, જ્યારે તમે તમારી બાઈક વેચવાનું નક્કી કરો છો, ત્યારે વધુ આઈડીવીનો અર્થ એ છે કે તમને તેની ઊંચી કિંમત મળશે. વપરાશ, ભૂતકાળના બાઈક ઈન્શ્યોરન્સ ક્લેઈમના અનુભવ વગેરે જેવા અન્ય પરિબળોથી પણ કિંમતને અસર થઈ શકે છે.

તેથી, જ્યારે તમે તમારી બાઈક માટે યોગ્ય ટુ વ્હીલર ઈન્શ્યોરન્સ પોલિસી પસંદ કરો છો, ત્યારે ફક્ત પ્રીમિયમ જ નહીં, પરંતુ આઈડીવી ઓફર કરવામાં આવે છે તેની નોંધ લેવાનું યાદ રાખો.

ઓછું પ્રીમિયમ આપતી કંપની આકર્ષક હોઈ શકે છે, પરંતુ આ એટલા માટે હોઈ શકે છે કારણ કે ઓફર પર આઈડીવી ઓછી છે. તમારી બાઈકની કુલ ખોટના કિસ્સામાં, વધુ આઈડીવી વધુ વળતર તરફ દોરી જાય છે.

રિસેલ સમયે, તમારી આઈડીવી તમારી બાઈક માટે બજાર મૂલ્યનો સંકેત આપે છે. જો કે, જો તમે તમારી બાઈકને ખરેખર સારી રીતે જાળવી રાખી છે અને નવી જેટલી સારી રીતે ચમકી રહી છે, તો તમે હંમેશાં તમારી આઈડીવી તમને જે ઓફર કરી શકે છે તેના કરતા વધુ કિંમત પર લક્ષ્ય રાખી શકો છો.

આખરે, તે એનું જ પરિણામ છે કે તમે તમારી બાઈક પર કેટલો પ્રેમ વરસાવ્યો છે.

એનસીબી (નો ક્લેમ બોનસ) ની વ્યાખ્યા: એનસીબી એ ક્લેઈમ-ફ્રી પોલિસી ટર્મ માટે પોલિસી ધારકને આપવામાં આવેલા પ્રીમિયમ પર ડિસ્કાઉન્ટ છે.

નો ક્લેઈમ બોનસ 20-50% ના ડિસ્કાઉન્ટથી હોય છે અને તે એવી વસ્તુ છે જે તમે તમારી બાઈક ઈન્શ્યોરન્સ પોલિસી હેઠળ બાઈક અકસ્માતના ક્લેઈમ ન કરવાનો રેકોર્ડ જાળવીને તમારા પોલિસી સમયગાળાના અંતે કમાઓ છો.

આનો અર્થ એ છે કે જ્યારે તમે તમારી પ્રથમ કોમ્પ્રિહેન્સિવ બાઈક ઈન્શ્યોરન્સ પોલિસી ખરીદો છો ત્યારે તમને નો ક્લેઈમ બોનસ મળી શકતું નથી - તમે તેને ફક્ત તમારી પોલિસી રિન્યુઅલ પર જ મેળવી શકો છો.

નો ક્લેઈમ બોનસ બાઈક ઈન્શ્યોરન્સ પોલિસી ધારક માટે છે, પછી ભલે તે બાઈક હોય. આનો અર્થ એ થયો કે, જો તમે તમારી બાઈક બદલો છો, તો પણ તમારી એનસીબી તમારી સાથે રહે છે.

જો તમે નવી બાઈક ખરીદવાનું નક્કી કરશો તો તમને નવી બાઈક ઈન્શ્યોરન્સ પોલિસી જારી કરવામાં આવશે, પરંતુ તમે હજી પણ જૂની બાઈક અથવા પોલિસી પર એકત્રિત કરેલી એનસીબીનો લાભ લઈ શકો છો.

જીવનની દરેક વસ્તુની જેમ, તમારી બાઈકના કેટલાક ભાગોની કિંમતમાં ઘટાડો થાય છે, જેમાં બમ્પર અથવા અન્ય કોઈ ધાતુ અથવા ફાઈબર ગ્લાસ પાર્ટ્સનો સમાવેશ થાય છે.

તેથી, જ્યારે નુકસાન થાય છે, ત્યારે બદલવાનો સંપૂર્ણ ખર્ચ આપવામાં આવતો નથી કારણ કે ક્લેઈમના પૈસામાંથી ડિપ્રિસીએશન બાદ કરવામાં આવે છે.

પરંતુ આ ઉમેરો ખાતરી કરે છે કે ઝીરો ડિપ્રિસીએશન છે અને જો વાહનનું ડિજિટ ઓથોરાઈઝ્ડ વર્કશોપમાં રિપેર કરવામાં આવે તો તમને રિપેર/રિપ્લેસમેન્ટના ખર્ચની સંપૂર્ણ કિંમત મળે છે.

ઝીરો ડેપ ટુ વ્હીલર ઈન્શ્યોરન્સ વિશે વધુ જાણો

જો તમે તમારી બાઈકને ડિજિટ ઓથોરાઈઝ્ડ રિપેર સેન્ટરથી રિપેર કરાવવાનું પસંદ કરો છો, તો અમે માન્ય ક્લેઈમની રકમ માટે ચુકવણી સીધા રિપેર સેન્ટરને કરીશું. આ કેશલેસ ક્લેઈમ છે.

કૃપા કરીને નોંધ લો, જો કોઈ કપાત હોય, જેમ કે ફરજિયાત અતિરેક/ કપાત, કોઈ રિપેર ચાર્જ કે જેના માટે તમારો ઈન્શ્યોરન્સ તમને આવરી લેતો નથી અથવા કોઈ ડિપ્રિસીએશનનો ખર્ચ, જે ઈન્શ્યોરન્સ ધારકના પોતાના ખિસ્સા દ્વારા ચૂકવવાનો છે.

કેશલેસ બાઈક ઈન્શ્યોરન્સ વિશે વધુ જાણો.

બાઈક ઈન્શ્યોરન્સ કેલ્ક્યુલેટર એ તમારી બાઈક માટે યોગ્ય બાઈક ઈન્શ્યોરન્સ કિંમત શોધવામાં મદદ કરવા માટેનું ઓનલાઈન સાધન છે.

તમારી બાઈકની મૂળભૂત વિગતો જેમ કે તમારી બાઈકની મેક એન્ડ મોડેલ, નોંધણી તારીખ, પ્લાનનો પ્રકાર વગેરે દાખલ કરીને તેની ગણતરી કરી શકાય છે.

ટુ વ્હીલર ઈન્શ્યોરન્સ પ્રીમિયમ કેલ્ક્યુલેટર વિશે વધુ જાણો.

બાઈક ઈન્શ્યોરન્સ પ્રીમિયમના ઘટકો

પોતાનું નુકસાન કવર - સ્ટાન્ડર્ડ/કોમ્પ્રિહેન્સિવ અને સ્ટેન્ડઅલોન ઓન ડેમેજ પોલિસીમાં શામેલ, તમારા બાઈક ઈન્શ્યોરન્સનો આ ભાગ તમારી પોતાની બાઈકને થતા ભાંગતૂટ અને નુકસાન માટે આવરી લેશે.

તમારે તમારા બાઈક ઈન્શ્યોરન્સની તુલના અન્ય કંપનીઓ સાથે કેવી રીતે કરવી જોઈએ?

તમારી આઈડીવી(IDV) તપાસો - ઘણા સસ્તા ટુ-વ્હીલર ઈન્શ્યોરન્સ કિંમતોમાં ઓછી આઈડીવી (ઈન્શ્યોરડ્ ડિક્લેરડ વેલ્યૂ) હશે, જે તમારા ટુ વ્હીલરની બજાર કિંમત છે. જો તે ઓછું હોય, તો ક્લેઈમ, એએસપી સમયે, ચોરી અને સંપૂર્ણ નુકસાન, દરમિયાન તમે આઘાતમાં છો! તેથી આને યોગ્ય મૂલ્ય પર સેટ કરવું મહત્વપૂર્ણ છે. ડિજિટ તમને તમારી ટુ વ્હીલર ઈન્શ્યોરન્સ પોલિસી ઓનલાઈન ખરીદતી વખતે સેટ કરવાનો વિકલ્પ આપે છે.

સર્વિસ લાભો તપાસો - એવી કંપની માટે જાઓ જે તમને વેચાણ પછીની સારી સેવાઓ આપે. ડિજિટ કેટલીક સેવાઓ જેમ કે 24*7 કસ્ટમર કેર સપોર્ટ, 2900+ ગેરેજ પર કેશલેસ અને ઘણી વધુ સેવાઓ આપે છે.

તેઓ જે ઉમેરા ઓફર કરી રહ્યા છે તે તપાસો - એવી કંપની માટે જાઓ જે તમને સ્પર્ધાત્મક ભાવે તમને ઉપયોગી હોય તેવા યોગ્ય ઉમેરા પસંદ કરવાનો વિકલ્પ આપે.

3 વર્ષ માટે લોન્ગ ટર્મ ટુ વ્હીલર ઈન્શ્યોરન્સ વિશે વધુ જાણો.

ભારતમાં બાઈક ઈન્શ્યોરન્સ શા માટે ફરજિયાત છે તે વિશે વધુ વિગતવાર જાણો?

ઓનલાઈન શોપિંગની દુનિયામાં, ઝડપી યુપીઆઈ ચુકવણીઓ અને બીજું શું નહીં, ઓનલાઈન બાઈક ઈન્શ્યોરન્સ ખરીદવો એ આ સતત વિકસતા ડિજિટલ અર્થતંત્રનો માત્ર એક ભાગ છે. તે ફક્ત તમારા માટે વસ્તુઓને સરળ અને વધુ અનુકૂળ બનાવે છે, પરંતુ ખર્ચ ઘટાડવામાં પણ મદદ કરે છે અને તેથી, તમારા બાઈક ઈન્શ્યોરન્સ પ્રીમિયમ છે!

ઓનલાઈન બાઈક ઈન્શ્યોરન્સ ખરીદવા માટે તમારે ફક્ત તમારી મૂળભૂત ટુ-વ્હીલર વિગતો સરળ રાખવાની જરૂર છે અને તમારું ડેબિટ/ક્રેડિટ કાર્ડ અથવા યુપીઆઈ આઈડી તૈયાર રાખો અને તમારો બાઈક ઈન્શ્યોરન્સ તમને થોડા જ સમયમાં ઈમેઈલ કરવામાં આવશે.

શું તમે જાણો છો કે તમે તમારી બાઈક ઈન્શ્યોરન્સ પોલિસી ખરીદી શકો છો અથવા રિન્યૂ કરી શકો છો, પછી ભલે તે એકદમ નવી બાઈક હોય કે સેકન્ડહેન્ડ હોય?

જો કે, જો તમે સેકન્ડ હેન્ડ બાઈક ખરીદી રહ્યા છો, તો તપાસો કે માલિક પાસે પહેલેથી જ ટુ-વ્હીલર ઈન્શ્યોરન્સ છે કે નહીં, અને તે ખરીદીના 14 દિવસની અંદર તમારા નામે ટ્રાન્સફર કરો. વધુમાં, એ પણ સુનિશ્ચિત કરો:

વિશે વધુ જાણો

જો તમે તમારી બાઈક માટે ક્યારેય બાઈક ઈન્શ્યોરન્સ ખરીદ્યો નથી, તો હજી પણ તે મેળવવામાં ક્યારેય મોડું થયું નથી. જો કે, તમારી જૂની બાઈક માટે બાઈક ઈન્શ્યોરન્સ ખરીદતા પહેલા તમારે ધ્યાનમાં રાખવી જોઈએ તે ત્રણ સૌથી મહત્વપૂર્ણ બાબતો અહીં છે.

1. બાઈકનો ઉપયોગ અને બાઈક ઈન્શ્યોરન્સનો પ્રકાર : શું તમે તમારી જૂની બાઈકને બહાર કાઢો ત્યારે તેને કાયદેસર રાખવા માટે અથવા તેને નુકસાન અને ભાંગતૂટથી બચાવવા માટે તમે બાઈક ઈન્શ્યોરન્સ ખરીદો છો? તમારી બાઈકના ઉપયોગ અને પ્રકારના આધારે, તમારે નક્કી કરવાની જરૂર છે કે થર્ડ પાર્ટી અથવા કોમ્પ્રિહેન્સિવ બાઈક ઈન્શ્યોરન્સ તમારા માટે કામ કરે છે કે નહીં.

2. તમારી બાઈકની આઈડીવી(IDV) : આઈડીવી એ તમારી બાઈકની બજાર કિંમત છે. આના આધારે, ક્લેઈમ દરમિયાન તમારા બાઈક ઈન્શ્યોરન્સ પ્રીમિયમ અને તમારી ક્લેઈમની રકમ પણ. તમારી બાઈક જૂની હોવાથી, તમારા આઈડીવી આધારે તેની વર્તમાન બજાર કિંમત નક્કી કરો, અને વર્ષોથી ડિપ્રિસીએશનનો હિસાબ આપવાનું પણ ભૂલશો નહીં!

3. વધારાનું કવર : જ્યારે તમે ટુ-વ્હીલર કોમ્પ્રિહેન્સિવ ઈન્શ્યોરન્સ પસંદ કરો છો, ત્યારે તમને તમારી બાઈકને કોમ્પ્રિહેન્સિવ કવરેજ આપવા માટે તમારી પોલિસીમાં વધારાના કવર ઉમેરવાનો વિકલ્પ આપવામાં આવશે. તમારી બાઈકના ઉપયોગ અને ઉંમર મુજબ, તમે ઉમેરાઓનું સંયોજન પસંદ કરી શકો છો જે તમને શક્ય તમામ પરિસ્થિતિઓમાં તમારી બાઈક માટે કવર કરવામાં મદદ કરશે.

જો કે, જો તમે તમારા જૂના ટુ-વ્હીલર માટે બાઈક ઈન્શ્યોરન્સ ખરીદવાનું વિચારી રહ્યા છો, તો જુઓ કે કયા ઉમેરાઓ લાગુ પડશે કે નહીં. ઉદાહરણ તરીકે; જો તમારી બાઈક પાંચ વર્ષથી વધુ જૂની હોય તો રિટર્ન ટુ ઈનવોઈસ કવર લાગુ ન પડી શકે.

જૂના બાઈક ઈન્શ્યોરન્સ વિશે વધુ જાણો.

તમારી પૂર્ણ થઈ ગયેલ બાઈક ઈન્શ્યોરન્સ પોલિસીને સમયસર રિન્યૂ કરવી શા માટે મહત્વપૂર્ણ છે?

તમે તમારા એનસીબી(NCB) ને ગુમાવી દેશો - એનસીબી તમારું નો ક્લેઈમ બોનસ છે, જે તમે હજી સુધી ક્યારેય બાઈક ઈન્શ્યોરન્સનો ક્લેઈમ કર્યો ન હોય તો તમે વર્ષોથી એકત્રિત કર્યું હશે. આ બોનસ એકત્રિત કરે છે સામાન્ય રીતે તમને તમારા આગામી બાઈક ઈન્શ્યોરન્સ રિન્યુઅલ પર ડિસ્કાઉન્ટ મેળવવામાં મદદ કરે છે. જો કે, જો તમે તમારા બાઈક ઈન્શ્યોરન્સની એક્સપાયરી તારીખ પહેલાં આવું ન કરો, તો તમે તમારા એનસીબી ને સંપૂર્ણપણે ગુમાવી શકો છો!

દંડ ભરવાની વધુ સંભાવના - સુધારેલા મોટર વ્હીકલ એક્ટ મુજબ, માન્ય બાઈક ઈન્શ્યોરન્સ વિના પકડાયેલા કોઈપણ વ્યક્તિને પ્રથમ દંડ માટે રૂ. 1,000 થી રૂ. 2,000 અને બીજી વખત રૂ. 4,000 સુધીનો દંડ ચૂકવવાની જવાબદારી છે. સમયસર તમારા બાઈક ઈન્શ્યોરન્સને રિન્યૂ કરવાથી ખાતરી થશે કે તમે આવી પરિસ્થિતિમાં ફસાશો નહીં.

ફાઇનાન્સિયલ હુમલાને સહન કરવું - બાઈક ઈન્શ્યોરન્સ રાખવાનો આખો હેતુ તમારી જાતને અણધાર્યા ખર્ચથી બચાવવાનો છે જે નાના અને મોટા અકસ્માતો અથવા કુદરતી આપત્તિઓ માંથી ઉદ્ભવી શકે છે. તમારા બાઈક ઈન્શ્યોરન્સને સમયસર રિન્યૂ ન કરવાથી નુકસાન થઈ શકે છે જે તમારે તેની સંભાવનામાં દૂર કરવું પડી શકે છે.

પૂર્ણ થઈ ગયેલ બાઈક ઈન્શ્યોરન્સ પોલિસી કેવી રીતે રિન્યૂ કરવી તે વિશે વધુ જાણો?

Please try one more time!

અન્ય મહત્વપૂર્ણ લેખો