ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿ

ಸಹಾಯ

closeನಮ್ಮ WhatsApp ಸಂಖ್ಯೆಯನ್ನು ಕರೆಗಳಿಗೆ ಬಳಸಲಾಗುವುದಿಲ್ಲ. ಈ ಸಂಖ್ಯೆ ಕೇವಲ ಚಾಟ್ ಗೆ ಮಾತ್ರ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅಥವಾ ಮೆಡಿಕಲ್ ಇನ್ಶೂರೆನ್ಸ್ ಎನ್ನುವುದು ಒಂದು ರೀತಿಯ ಜನರಲ್ ಇನ್ಶೂರೆನ್ಸ್ ಆಗಿದ್ದು, ನೀವು ಕಾಯಿಲೆ, ಅನಾರೋಗ್ಯ ಅಥವಾ ಅಪಘಾತದಂತಹ ಆರೋಗ್ಯ ಸ್ಥಿತಿ ಅಥವಾ ವೈದ್ಯಕೀಯ ತುರ್ತುಸ್ಥಿತಿಯನ್ನು ಎದುರಿಸುತ್ತಿರುವಾಗ ನಿಮಗೆ ರಕ್ಷಣೆ ನೀಡಿ, ನಿಮ್ಮನ್ನು ಹಣಕಾಸಿನ ನಷ್ಟದಿಂದ ರಕ್ಷಿಸುತ್ತದೆ.

ಇದು ನಿಮ್ಮ ಕಸ್ಟಮೈಸ್ ಮಾಡಿದ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ಲ್ಯಾನ್ ಆಗಿದ್ದು, ಇದು ಆಸ್ಪತ್ರೆಯ ಪೂರ್ವ ಚಿಕಿತ್ಸೆ ಮತ್ತು ನಂತರದ ಚಿಕಿತ್ಸೆ, ವಾರ್ಷಿಕ ಆರೋಗ್ಯ ತಪಾಸಣೆ, ಮನೋವೈದ್ಯಕೀಯ ಬೆಂಬಲ, ಗಂಭೀರ ಕಾಯಿಲೆಗಳು ಮತ್ತು ಹೆರಿಗೆ-ಸಂಬಂಧಿತ ಇತ್ಯಾದಿ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಒಮ್ಮೆ ಯೋಚಿಸಿ. ನೀವು ಅನಾರೋಗ್ಯದಿಂದ ಬಳಲುತ್ತಿರುವಾಗ ಅಥವಾ ನೀವು ಒಬ್ಬಂಟಿ ಎಂದು ಅನಿಸಿದಾಗ ನಿಮ್ಮ ಒಬ್ಬ ಸ್ನೇಹಿತ ಯಾವಾಗಲೂ ನಿಮ್ಮೊಂದಿಗೆ ಇರುತ್ತಾನೆ. ಅಲ್ಲವೇ!

ನೀವು ಹಾಗೆ ಯೋಚಿಸುತ್ತಿದ್ದರೆ, ಮುಂದೆ ಓದಿ.

ಯುವಜನರು ಹೆಚ್ಚು ಆರೋಗ್ಯವಂತರಾಗಿರುತ್ತಾರೆ ಮತ್ತು ಜೀವನದಲ್ಲಿ ತುಂಬಾ ಬೇಗ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಡೆಯಲು ಆತಂಕ ಪಡುತ್ತಾರೆಂದು ನಾವು ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೇವೆ. ಆದಾಗ್ಯೂ, ನೀವು ಚಿಕ್ಕವರಿರುವಾಗಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಡೆಯುವುದು ಒಳ್ಳೆಯದು. ಇದರ ಅರ್ಥ ನೀವು ಅಗ್ಗದ ಪ್ರೀಮಿಯಂಗಳನ್ನು ಹೊಂದುತ್ತೀರಿ, ವೇಟಿಂಗ್ ಪೀರಿಡ್ ಅನ್ನು ವೇಗವಾಗಿ ದಾಟಬಹುದು, ಸಮಯ ಬಂದಾಗ ಹೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಸಹ ಪಡೆಯಬಹುದು ಮತ್ತು ನಮ್ಮ ಓಪಿಡಿ (OPD) ಕವರ್ ಅನ್ನು ಯಾರಿಗಾದರೂ ಚಿಕ್ಕ ಚಿಕಿತ್ಸೆಗಳು ಮತ್ತು ಗಾಯಗಳಾಗಿದ್ದರೂ ಸಹ ಬಳಸಬಹುದು.

ನೀವು ಒಬ್ಬ ಗಾರ್ಡಿಯನ್ ಏಂಜೆಲ್ ಆಗಲು ಬಯಸಿದಾಗ, ನೀವು ನಿಮ್ಮನ್ನು ರಕ್ಷಿಸಿಕೊಳ್ಳುವುದು ಮಾತ್ರವಲ್ಲದೇ, ನಿಮ್ಮ ಸುಂದರ ಕುಟುಂಬವನ್ನು ಸಹ ರಕ್ಷಿಸುತ್ತೀರಿ. ನಿಮ್ಮ ಕುಟುಂಬಕ್ಕೆ ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಯೋಜನೆ ಅಥವಾ ಪ್ರತಿ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ವೈಯಕ್ತಿಕ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯ ರೂಪದಲ್ಲಿ ನೀವು 'ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್' ಅನ್ನು ಖರೀದಿಸಬಹುದು. ರೀಫಿಲ್ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತ, ಮೆಟರ್ನಿಟಿ ಪ್ರಯೋಜನ ಮತ್ತು ನವಜಾತ ಶಿಶುಗಳ ರಕ್ಷಣೆ ಹಾಗೂ ನಮ್ಮ ಇನ್ನಷ್ಟು ವಿಶೇಷ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ, ನಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ದೊಡ್ಡ ಮತ್ತು ಸಣ್ಣ ಕುಟುಂಬಗಳಿಗೆ ಪರಿಪೂರ್ಣವಾಗಿದೆ.

ನೀವು ನಿಮ್ಮನ್ನು ರಕ್ಷಿಸಿಕೊಳ್ಳಲು ಬಯಸುತ್ತೀರೋ ಅಥವಾ ನಿಮ್ಮ ಸುಂದರ ಪೋಷಕರನ್ನೇ. ನಮ್ಮ ಸೀನಿಯರ್ ಸಿಟಿಜನ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಹಿರಿಯ ಜನಸಂಖ್ಯೆಗೆ ಸಮರ್ಪಿಸಲಾಗಿದೆ. ಆಯುಷ್ ಚಿಕಿತ್ಸೆಗಳು, ಮನೆ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲು, ರೂಮ್ ಬಾಡಿಗೆ ನಿರ್ಬಂಧವಿಲ್ಲವಿರುವುದು ಮತ್ತು ಕೋರೋನವೈರಸ್ಗೆ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲು ಮುಂತಾದ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ; ನಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ನಮ್ಮ ಪೋಷಕರಿಗೆ ಏನು ಬೇಕು ಎಂಬುದನ್ನು ನಿಖರವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳುತ್ತದೆ.

ಫಿಟ್ನೆಸ್ ಉತ್ಸಾಹಿಗಳು ಎಂದರೆ ತಮ್ಮ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ಹೆಚ್ಚು ಕಾಳಜಿ ವಹಿಸುವ ಜನರು ಎಂದು ನಾವು ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೇವೆ. ನಿಮ್ಮಂತಹ ಜನರು ಅನಾರೋಗ್ಯಕ್ಕೆ ಒಳಗಾಗುವ ಸಾಧ್ಯತೆ ಕಡಿಮೆಯಿರುವಾಗ, ನೀವೀಗ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಖರೀದಿಸುವುದರಿಂದ ಅಗ್ಗದ ಪ್ರೀಮಿಯಂಗಳು ಮತ್ತು ತೆರಿಗೆ ಉಳಿತಾಯದಂತಹ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆದುಕೊಳ್ಳಬಹುದು ಮತ್ತು ನಮ್ಮ ಓಪಿಡಿ (OPD) ಪ್ರಯೋಜನದ ಮೂಲಕ ಸಾಮಾನ್ಯ ವ್ಯಾಯಾಮದ ಸಂದರ್ಭದಲ್ಲಿ ಆಗುವ ಗಾಯಗಳಿಗೂ ಈ ಯೋಜನೆಯನ್ನು ಬಳಸಿಕೊಳ್ಳಬಹುದು.

ಬಹುಶಃ ನಿಮ್ಮನ್ನು ನೀವು ರಕ್ಷಿಸಿಕೊಳ್ಳಲು ನೀವು ಈಗಾಗಲೇ ನಿಮ್ಮ ಕಾರ್ಪೊರೇಟ್ ಮೆಡಿಕಲ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಪಡೆದಿರುವಿರಿ. ಆದರೆ ಅಸಲಿಗೆ ಅವು ಸೀಮಿತವಾಗಿವೆ ಎಂದು ನಿಮಗೆ ತಿಳಿದಿದೆಯೇ? ಆರೋಗ್ಯ ಸಂಜೀವಿನಿ ಪಾಲಿಸಿಯಂತಹ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಪಡೆಯಲು ನೀವು ಬಯಸದಿದ್ದರೂ ಸಹ, ನಿಮ್ಮ ಕಾರ್ಪೊರೇಟ್ ಯೋಜನೆಗಿಂತ ಹೆಚ್ಚಿನ ಮೊತ್ತವನ್ನು ಕವರ್ ಮಾಡಲು, ನೀವು ಟಾಪ್-ಅಪ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದು. ಇದೊಂದು ವಿನ್-ವಿನ್ !

ಬಹುಶಃ ನೀವು ದೊಡ್ಡ ಕಂಪನಿಗಾಗಿ ಮಾನವ ಸಂಪನ್ಮೂಲವನ್ನು (Human resources) ನಿರ್ವಹಿಸುತ್ತಿರಬಹುದು ಅಥವಾ ನಿಮ್ಮದೇ ಆದ ಸಣ್ಣ ಅಥವಾ ಮಧ್ಯಮ ಉದ್ಯಮವನ್ನು ನಡೆಸಬಹುದು. ನಿಮ್ಮ ಉದ್ಯೋಗಿಗಳಿಗೆ ಕೈಗೆಟುಕುವ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ನೀವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಖರೀದಿಸಬಹುದು. ಇದರಿಂದ ನಿಮ್ಮ ಉದ್ಯೋಗಿಗಳು ಕೇವಲ ರಕ್ಷಣೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದಲ್ಲದೇ, ಅದರ ಜೊತೆಗೆ ಎಂಪ್ಲಾಯೀ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ಎಲ್ಲಾ ಉದ್ಯೋಗಿಗಳ ಮೌಲ್ಯದ ಪ್ರಯೋಜನವಾಗಿರುವುದರಿಂದ, ಅದು ನಿಮ್ಮ ಉದೋಗಿಗಳನ್ನು ಸಂತೋಷವಾಗಿಡುತ್ತದೆ!

ಕೈಗೆಟುಕುವ ಮತ್ತು ಮೌಲ್ಯಯುತವಾದ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ನೀವು ಹುಡುಕುತ್ತಿದ್ದರೆ, ಆರೋಗ್ಯ ಸಂಜೀವಿನಿ ಪಾಲಿಸಿಯಂತಹ ಸ್ಟ್ಯಾಂಡರ್ಡ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಆಯ್ದುಕೊಳ್ಳಬಹುದು. ಅಥವಾ ಟಾಪ್-ಅಪ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಡಿಡಕ್ಟಿಬಲ್ಸ್'ಗಳನ್ನು ಹೊಂದಿದ್ದರೂ ಸಹ ಅದು ಕಡಿಮೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂಗಳೊಂದಿಗೆ ಬರುತ್ತದೆ.

ಕವರೇಜುಗಳು

ಡಬಲ್ ವಾಲೆಟ್ ಪ್ಲಾನ್

ಇಂಫಿನಿಟಿ ವಾಲೆಟ್ ಪ್ಲಾನ್

ವಿಶ್ವಾದ್ಯಂತ ಚಿಕಿತ್ಸಾ ಯೋಜನೆ

ಪ್ರಮುಖ ವೈಶಿಷ್ಟ್ಯಗಳು

ಅನಾರೋಗ್ಯ, ಅಪಘಾತ, ಗಂಭೀರ ಕಾಯಿಲೆ ಅಥವಾ ಕೋವಿಡ್ 19 ನಂತಹ ಸಾಂಕ್ರಾಮಿಕ ರೋಗಗಳು ಸೇರಿದಂತೆ ಎಲ್ಲಾ ಆಸ್ಪತ್ರೆ ದಾಖಲಾತಿ ವೆಚ್ಚಗಳನ್ನು ಇದು ಕವರ್ ಮಾಡುತ್ತದೆ. ನಿಮ್ಮ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತದ ಒಟ್ಟು ವೆಚ್ಚಗಳು ಇರುವವರೆಗೆ ಇದನ್ನು ಬಹು ಆಸ್ಪತ್ರೆಗೆ ಭರಿಸಲು ಬಳಸಬಹುದು.

ಯಾವುದೇ ಆಕಸ್ಮಿಕವಲ್ಲದ ಅನಾರೋಗ್ಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಚಿಕಿತ್ಸೆಗಾಗಿ ಕವರ್ ಪಡೆಯಲು ನಿಮ್ಮ ಪಾಲಿಸಿಯ ಮೊದಲ ದಿನದಿಂದ ನೀವು ನಿರ್ದಿಷ್ಟ ಅವಧಿಯವರೆಗೆ ಕಾಯಬೇಕಾಗುತ್ತದೆ. ಇದು ಆರಂಭಿಕ ಕಾಯುವ ಅವಧಿಯಾಗಿದೆ.

ಹೋಮ್ ಹೆಲ್ತ್ಕೇರ್, ಟೆಲಿ ಸಮಾಲೋಚನೆ, ಯೋಗ ಮತ್ತು ಮೈಂಡ್ಫುಲ್ನೆಸ್ನಂತಹ ವಿಶೇಷ ವೆಲ್ನೆಸ್ ಪ್ರಯೋಜನಗಳು ಮತ್ತು ನಮ್ಮ ಅಪ್ಲಿಕೇಶನ್ನಲ್ಲಿ ಇನ್ನೂ ಹಲವು ಲಭ್ಯವಿದೆ.

ನಿಮ್ಮ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತದ 100% ರಷ್ಟಿರುವ ಬ್ಯಾಕ್-ಅಪ್ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತವನ್ನು ನಾವು ಒದಗಿಸುತ್ತೇವೆ. ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತದ ಬ್ಯಾಕಪ್ ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತದೆ? ನಿಮ್ಮ ಪಾಲಿಸಿ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತ ರೂಪಾಯಿ 5 ಲಕ್ಷ ನೀವು ರೂಪಾಯಿ 50,000 ಕ್ಲೈಮ್ ಮಾಡುತ್ತೀರಿ. ಡಿಜಿಟ್ ವ್ಯಾಲೆಟ್ ಪ್ರಯೋಜನವನ್ನು ಸ್ವಯಂಚಾಲಿತವಾಗಿ ಪ್ರಚೋದಿಸುತ್ತದೆ. ಆದ್ದರಿಂದ ನೀವು ಈಗ ವರ್ಷಕ್ಕೆ 4.5 ಲಕ್ಷ + 5 ಲಕ್ಷ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತವನ್ನು ಹೊಂದಿದ್ದೀರಿ. ಆದಾಗ್ಯೂ, ಒಂದು ಸಿಂಗಲ್ ಕ್ಲೈಮ್, ಮೇಲಿನ ಪ್ರಕರಣದಲ್ಲಿ, 5 ಲಕ್ಷದ ಮೂಲ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತಕ್ಕಿಂತ ಹೆಚ್ಚಿರಬಾರದು.

Digit Special

Digit Special

ಪಾಲಿಸಿ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ಕ್ಲೈಮ್ಗಳಿಲ್ಲವೇ? ನೀವು ಬೋನಸ್ ಅನ್ನು ಪಡೆಯುತ್ತೀರಿ - ಆರೋಗ್ಯವಾಗಿರಲು ಮತ್ತು ಉಚಿತವಾಗಿ ಕ್ಲೈಮ್ ಮಾಡಲು ನಿಮ್ಮ ಒಟ್ಟು ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತದಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಮೊತ್ತ!

ವಿವಿಧ ವರ್ಗದ ಕೊಠಡಿಗಳು ವಿಭಿನ್ನ ಬಾಡಿಗೆಗಳನ್ನು ಹೊಂದಿರುತ್ತವೆ. ಹೇಗೆ ಹೋಟೆಲ್ ಕೊಠಡಿಗಳು ಸುಂಕವನ್ನು ಹೊಂದಿರುತ್ತವೆಯೋ ಇದು ಹಾಗೆಯೇ. ಡಿಜಿಟ್ನ, ಕೆಲವು ಯೋಜನೆಗಳು ನಿಮಗೆ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತಕ್ಕಿಂತ ಕಡಿಮೆ ಇರುವ, ಕೊಠಡಿ ಬಾಡಿಗೆ ಮಿತಿಯನ್ನು ಹೊಂದಿರದ ಪ್ರಯೋಜನವನ್ನು ನೀಡುತ್ತದೆ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸಗಳು ಸಾಮಾನ್ಯವಾಗಿ 24 ಗಂಟೆಗಳನ್ನು ಮೀರುವ ಚಿಕಿತ್ಸೆಗಳಿಗೆ ಮಾತ್ರ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತವೆ. ಇದು ತಾಂತ್ರಿಕ ಪ್ರಗತಿಯಿಂದಾಗಿ ಆಸ್ಪತ್ರೆಯಲ್ಲಿ ಕೈಗೊಳ್ಳಲಾಗುವ 24 ಗಂಟೆಗಳಿಗಿಂತ ಕಡಿಮೆ ಸಮಯದ ವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ.

Digit Special

ವರ್ಲ್ಡ್ವೈಡ್ ಕವರೇಜ್ನೊಂದಿಗೆ ವಿಶ್ವ ದರ್ಜೆಯ ಚಿಕಿತ್ಸೆಯನ್ನು ಪಡೆಯಿರಿ! ಭಾರತದಲ್ಲಿ ನಿಮ್ಮ ಆರೋಗ್ಯ ಪರೀಕ್ಷೆಯ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ವೈದ್ಯರು ಅನಾರೋಗ್ಯವನ್ನು ಗುರುತಿಸಿದರೆ ಮತ್ತು ನೀವು ವಿದೇಶದಲ್ಲಿ ಚಿಕಿತ್ಸೆ ಪಡೆಯಲು ಬಯಸಿದರೆ, ನಿಮಗಾಗಿ ನಾವಿದ್ದೇವೆ. ನೀವು ಕವರ್ ಪಡೆಯುತ್ತೀರಿ!

ನಿಮ್ಮ ಪ್ಲ್ಯಾನ್ ನಲ್ಲಿ ನಮೂದಿಸಲಾದ ಮೊತ್ತದವರೆಗೆ ನಿಮ್ಮ ಆರೋಗ್ಯ ತಪಾಸಣೆ ವೆಚ್ಚಗಳನ್ನು ನಾವು ಪಾವತಿಸುತ್ತೇವೆ. ಪರೀಕ್ಷೆಯ ರೀತಿಯ ಮೇಲೆ ಯಾವುದೇ ನಿರ್ಬಂಧಗಳಿಲ್ಲ! ಅದು ಇಸಿಜಿ ಅಥವಾ ಥೈರಾಯ್ಡ್ ಪ್ರೊಫೈಲ್ ಆಗಿರಬಹುದು. ಕ್ಲೈಮ್ ಮಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಲು ನಿಮ್ಮ ಪಾಲಿಸಿ ವೇಳಾಪಟ್ಟಿಯನ್ನು ನೀವು ಅನುಸರಿಸಿರುವಿರಾ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ತುರ್ತು ಜೀವ-ಬೆದರಿಕೆಯ ಆರೋಗ್ಯ ಪರಿಸ್ಥಿತಿಗಳು ಉಂಟಾಗಬಹುದು , ಆಗ ಆಸ್ಪತ್ರೆಗೆ ತಕ್ಷಣದ ಸಾರಿಗೆ ಅಗತ್ಯವಿರುತ್ತದೆ. ನಾವು ಇದನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೇವೆ ಮತ್ತು ವಿಮಾನ ಅಥವಾ ಹೆಲಿಕಾಪ್ಟರ್ನಲ್ಲಿ ನಿಮ್ಮನ್ನು ಆಸ್ಪತ್ರೆಗೆ ಸಾಗಿಸಲು ತಗಲುವ ವೆಚ್ಚವನ್ನು ಮರುಪಾವತಿ ಮಾಡುತ್ತೇವೆ.

Digit Special

ಸಹ-ಪಾವತಿ ಎಂದರೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಅಡಿಯಲ್ಲಿ ವೆಚ್ಚ ಹಂಚಿಕೆಯ ಅಗತ್ಯತೆ, ಇದು ಪಾಲಿಸಿ ಹೋಲ್ಡರ್/ಇನ್ಶೂರ್ಡ್ ಸ್ವೀಕಾರಾರ್ಹ ಕ್ಲೈಮ್ಗಳ ನಿರ್ದಿಷ್ಟ ಶೇಕಡಾವಾರು ಮೊತ್ತವನ್ನು ಭರಿಸುತ್ತಾರೆ. ಇದು ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದಿಲ್ಲ. ಈ ಶೇಕಡಾವಾರು ವಯಸ್ಸಿನಂತಹ ವಿವಿಧ ಅಂಶಗಳ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ, ಅಥವಾ ಕೆಲವೊಮ್ಮೆ ನಿಮ್ಮ ಚಿಕಿತ್ಸಾ ನಗರವನ್ನು ಝೋನ್ ಆಧಾರಿತ ಮರುಪಾವತಿ ಎಂದು ಕರೆಯಲಾಗುತ್ತದೆ. ನಮ್ಮ ಪ್ಲ್ಯಾನುಗಳು, ಯಾವುದೇ ವಯಸ್ಸು ಆಧಾರಿತ ಅಥವಾ ಝೋನ್ ಆಧಾರಿತ ಸಹಪಾವತಿಯನ್ನು ಒಳಗೊಂಡಿಲ್ಲ.

ನೀವು ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದರೆ ರಸ್ತೆ ಆಂಬ್ಯುಲೆನ್ಸ್ನ ವೆಚ್ಚವನ್ನು ಮರುಪಾವತಿಸಲಾಗುತ್ತದೆ .

ರೋಗನಿರ್ಣಯ, ಪರೀಕ್ಷೆಗಳು ಮತ್ತು ಚೇತರಿಕೆಯಂತಹ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗುವ ಮೊದಲು ಮತ್ತು ನಂತರದ ಎಲ್ಲಾ ವೆಚ್ಚಗಳಿಗೆ ಈ ಕವರ್ ಆಗಿದೆ.

ಇತರೆ ವೈಶಿಷ್ಟ್ಯಗಳು

ನೀವು ಈಗಾಗಲೇ ಬಳಲುತ್ತಿರುವ ಮತ್ತು ಪಾಲಿಸಿಯನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ನಮಗೆ ಬಹಿರಂಗಪಡಿಸಿದ ಮತ್ತು ನಮ್ಮಿಂದ ಸ್ವೀಕರಿಸಲ್ಪಟ್ಟಿರುವ ರೋಗ ಅಥವಾ ಸ್ಥಿತಿಯು ನಿಮ್ಮ ಪಾಲಿಸಿ ವೇಳಾಪಟ್ಟಿಯಲ್ಲಿ ಆಯ್ಕೆಮಾಡಿದ ಮತ್ತು ಉಲ್ಲೇಖಿಸಿರುವ ಯೋಜನೆಯ ಪ್ರಕಾರ ಕಾಯುವ ಅವಧಿಯನ್ನು ಹೊಂದಿರುತ್ತದೆ.

ನಿರ್ದಿಷ್ಟ ಕಾಯಿಲೆಗೆ ನೀವು ಕ್ಲೈಮ್ ಪಡೆಯುವವರೆಗೆ ನೀವು ಕಾಯಬೇಕಾದ ಸಮಯವಿದು. ಡಿಜಿಟ್ನಲ್ಲಿ ಇದು 2 ವರ್ಷಗಳು ಮತ್ತು ಪಾಲಿಸಿಯನ್ನು ಸಕ್ರಿಯಗೊಳಿಸಿದ ದಿನದಿಂದ ಪ್ರಾರಂಭವಾಗುತ್ತದೆ. ಹೊರಗಿಡುವಿಕೆಗಳ(ಒಳಗೊಳ್ಳದಿರುವುದರ ) ಸಂಪೂರ್ಣ ಪಟ್ಟಿಗಾಗಿ, ನಿಮ್ಮ ಪಾಲಿಸಿ ಪದಗಳ ಪ್ರಮಾಣಿತ ಹೊರಗಿಡುವಿಕೆಗಳನ್ನು (Excl02) ಓದಿ.

ಪಾಲಿಸಿ ಅವಧಿಯಲ್ಲಿ ನೀವು ಆಕಸ್ಮಿಕ ದೈಹಿಕ ಗಾಯವನ್ನು ಅನುಭವಿಸಿದರೆ, ಅಪಘಾತದ ದಿನಾಂಕದಿಂದ ಹನ್ನೆರಡು (12) ತಿಂಗಳೊಳಗೆ ನಿಮ್ಮ ಸಾವಿಗೆ ಏಕೈಕ ಮತ್ತು ನೇರ ಕಾರಣವಾದರೆ, ನಂತರ ನಾವು ಪಾಲಿಸಿ ವೇಳಾಪಟ್ಟಿಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವಂತೆ ಇನ್ಶೂರ್ಡ್ ಮೊತ್ತದ 100% ಅನ್ನು ಪಾವತಿಸುತ್ತೇವೆ ಈ ಕವರ್ ಮತ್ತು ಯೋಜನೆಯ ಪ್ರಕಾರ ಆಯ್ಕೆಮಾಡಲಾಗಿದೆ.

Digit Special

ನಿಮ್ಮ ಅಂಗ ದಾನಿಯು ನಿಮ್ಮ ಪಾಲಿಸಿಯಲ್ಲಿ ಕವರ್ ಆಗಿರುತ್ತಾರೆ. ದಾನಿಯ ಆಸ್ಪತ್ರೆ ಚಿಕಿತ್ಸೆಯ ಪೂರ್ವ ಮತ್ತು ನಂತರದ ವೆಚ್ಚಗಳನ್ನು ಸಹ ನಾವು ನೋಡಿಕೊಳ್ಳುತ್ತೇವೆ. ಅಂಗಾಂಗ ದಾನವು ಕರುಣಾಜನಕ ಕಾರ್ಯಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ ಮತ್ತು ನಾವು ಅದರ ಭಾಗವಾಗಬಾರದು ಎಂದು ನಾವು ಯೋಚಿಸಿದ್ದೇವೆ!

ಆಸ್ಪತ್ರೆಗಳು ಹಾಸಿಗೆಯಿಂದ ಹೊರಗೆ ಹೋಗಬಹುದು ಅಥವಾ ಆಸ್ಪತ್ರೆಯಲ್ಲಿ ದಾಖಲಾಗಲು ರೋಗಿಯ ಸ್ಥಿತಿ ಒರಟಾಗಿರಬಹುದು. ಭೀತಿಗೊಳಗಾಗಬೇಡಿ! ನೀವು ಮನೆಯಲ್ಲಿ ಚಿಕಿತ್ಸೆ ಪಡೆದರೂ ವೈದ್ಯಕೀಯ ವೆಚ್ಚವನ್ನು ನಾವು ಭರಿಸುತ್ತೇವೆ.

ಸ್ಥೂಲಕಾಯತೆಯು ಅನೇಕ ಆರೋಗ್ಯ ಸಮಸ್ಯೆಗಳಿಗೆ ಮೂಲ ಕಾರಣವಾಗಿರಬಹುದು. ನಾವು ಇದನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಂಡಿದ್ದೇವೆ ಮತ್ತು ವೈದ್ಯಕೀಯವಾಗಿ ಅಗತ್ಯವಿದ್ದಾಗ ಮತ್ತು ನಿಮ್ಮ ವೈದ್ಯರು ಸಲಹೆ ನೀಡಿದಾಗ ಬಾರಿಯಾಟ್ರಿಕ್ ಸರ್ಜರಿಗೆ ಕವರ್ ನೀಡುತ್ತೇವೆ. ಆದಾಗ್ಯೂ, ಈ ಚಿಕಿತ್ಸೆಗಾಗಿ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗುವುದು ಸೌಂದರ್ಯದ ಕಾರಣಗಳಿಗಾಗಿ ಆಗಿದ್ದರೆ ನಾವು ಕವರ್ ನೀಡುವುದಿಲ್ಲ.

ಆಘಾತದಿಂದಾಗಿ, ಒಬ್ಬ ಸದಸ್ಯರು ಮನೋವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆಗಾಗಿ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗಬೇಕಾದರೆ, ಈ ಪ್ರಯೋಜನದ ಅಡಿಯಲ್ಲಿ ರೂಪಾಯಿ 1,00,000 ವರೆಗೆ ಕವರ್ ನೀಡಲಾಗುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಒಪಿಡಿ ಸಮಾಲೋಚನೆಗಳು ಇದರ ಅಡಿಯಲ್ಲಿ ಒಳಗೊಂಡಿರುವುದಿಲ್ಲ. ಮನೋವೈದ್ಯಕೀಯ ಕಾಯಿಲೆ ಕವರ್ಗಾಗಿ ಕಾಯುವ ಅವಧಿಯು ನಿರ್ದಿಷ್ಟ ಅನಾರೋಗ್ಯದ ಕಾಯುವ ಅವಧಿಯಂತೆಯೇ ಇರುತ್ತದೆ.

ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾಗುವ ಮೊದಲು, ಸಮಯದಲ್ಲಿ ಮತ್ತು ನಂತರ, ವಾಕಿಂಗ್ ಏಡ್ಸ್, ಕ್ರೆಪ್ ಬ್ಯಾಂಡೇಜ್ಗಳು, ಬೆಲ್ಟ್ಗಳು ಇತ್ಯಾದಿಗಳಂತಹ ಇತರ ಅನೇಕ ವೈದ್ಯಕೀಯ ಸಹಾಯಗಳು ಮತ್ತು ಖರ್ಚುಗಳು ನಿಮ್ಮ ಪಾಕೆಟ್ನ ಗಮನವನ್ನು ಬಯಸುತ್ತವೆ. ಈ ಕವರ್ ಪಾಲಿಸಿಯಿಂದ ಹೊರಗಿಡಲಾದ ಇಂತಹ ವೆಚ್ಚಗಳನ್ನು ನೋಡಿಕೊಳ್ಳುತ್ತದೆ.

|

ಸಹಪಾವತಿ |

ಇಲ್ಲ |

|

ರೂಮ್ ಬಾಡಿಗೆ ಮಿತಿ |

ಇಲ್ಲ |

|

ಕ್ಯಾಶ್ಲೆಸ್ ಆಸ್ಪತ್ರೆಗಳು |

ಭಾರತದಾದ್ಯಂತ 10500+ ಕ್ಯಾಶ್ಲೆಸ್ ಆಸ್ಪತ್ರೆಗಳು |

|

ಅಂತರ್ಗತ ವೈಯಕ್ತಿಕ ಅಪಘಾತ ಕವರ್ |

ಹೌದು |

|

ವೆಲ್ ನೆಸ್ ಪ್ರಯೋಜನಗಳು |

10+ ವೆಲ್ನೆಸ್ ಪಾಲುದಾರರಿಂದ ಲಭ್ಯವಿದೆ |

|

ನಗರ ಆಧಾರಿತ ಡಿಸ್ಕೌಂಟ್ |

10% ವರೆಗೆ ಡಿಸ್ಕೌಂಟ್ |

|

ವಿಶ್ವಾದ್ಯಂತ ಕವರೇಜ್ |

ಹೌದು* |

|

ಉತ್ತಮ ಆರೋಗ್ಯ ಡಿಸ್ಕೌಂಟ್ |

5% ವರೆಗೆ ಡಿಸ್ಕೌಂಟ್ |

|

ಉಪಭೋಗ್ಯ ಕವರ್ |

ಆಡ್-ಆನ್ ಆಗಿ ಲಭ್ಯವಿದೆ |

*ವಿಶ್ವಾದ್ಯಂತ ಚಿಕಿತ್ಸಾ ಯೋಜನೆಯಲ್ಲಿ ಮಾತ್ರ ಲಭ್ಯವಿದೆ

ನಮ್ಮ ಸ್ವಾಸ್ಥ್ಯ ಕಾರ್ಯಕ್ರಮವು ನಿಮ್ಮ ಆರೋಗ್ಯಕರ ಜೀವನದ ಗುರಿಯನ್ನು ತಲುಪಲು ಸಹಾಯ ಮಾಡುವ ಪ್ರಯತ್ನವಾಗಿದೆ. ಹೆಲ್ತ್ ಮತ್ತು ಫಿಟ್ನೆಸ್ ಸೇವೆಗಳ ಮೇಲಿನ ಡಿಸ್ಕೌಂಟ್ ಗಳು ಮತ್ತು ಪ್ರಯೋಜನಗಳ ಶ್ರೇಣಿಯ ಮೂಲಕ ಆರೋಗ್ಯಕರ ಜೀವನಶೈಲಿಯನ್ನು ಸಾಧಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುವ ಗುರಿಯನ್ನು ಇದು ಹೊಂದಿದೆ.

ಹೆಚ್ಚುವರಿಯಾಗಿ, ನಮ್ಮ ಪ್ರೋಗ್ರಾಂ ತಿಳಿವಳಿಕೆ ಅವಧಿಗಳು ಮತ್ತು ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ ಅದು ನಿಮ್ಮ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ಹೆಚ್ಚು ಅರಿವು ಮೂಡಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ ಮತ್ತು ನಿಮ್ಮ ಬಗ್ಗೆ ಉತ್ತಮ ಕಾಳಜಿ ವಹಿಸಲು ನಿಮ್ಮನ್ನು ಸಶಕ್ತಗೊಳಿಸುತ್ತದೆ. ನಮ್ಮ ಸ್ವಾಸ್ಥ್ಯ ಕಾರ್ಯಕ್ರಮದೊಂದಿಗೆ, ನಿಮ್ಮ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ಅಗತ್ಯವಿರುವ ಅರಿವು ಮತ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ನಿಮಗೆ ಒದಗಿಸಲು ನಾವು ಪ್ರಯತ್ನಿಸುತ್ತೇವೆ.!

ನಮ್ಮ ಕೆಲವು ಸ್ವಾಸ್ಥ್ಯ ಪ್ರಯೋಜನಗಳು:

ಸಾಮಾನ್ಯ ವೈದ್ಯರೊಂದಿಗೆ ಟೆಲಿ ಕನ್ಸಲ್ಟೇಷನ್

ಡೆಂಟಲ್ ಕನ್ಸಲ್ಟೇಷನ್ ಮೇಲೆ ಆಫರ್ ಗಳು ಮತ್ತು ಡಿಸ್ಕೌಂಟ್ ಗಳು

ಆರೋಗ್ಯ ತಪಾಸಣೆ ಮತ್ತು ರೋಗನಿರ್ಣಯದ ಮೇಲೆ ಡಿಸ್ಕೌಂಟ್ ಗಳು

ಆನ್ಲೈನ್ ಮೆಡಿಸಿನ್ ಆರ್ಡರ್ನಲ್ಲಿ ಕ್ಯಾಶ್ಬ್ಯಾಕ್

ಪ್ರೊಫೆಷನ್ ಗಳಿಂದ ಯೋಗ ಸೆಷನುಗಳಿಗೆ ಪ್ರವೇಶ ಮತ್ತು ಹೆಚ್ಚಿನ ಆಫರ್ ಗಳು .

ಎಲ್ಲಾ ಡಿಜಿಟಲ್ ಸ್ನೇಹಿ ಮತ್ತು ತೊಂದರೆ-ಮುಕ್ತ ಪ್ರಕ್ರಿಯೆಯೊಂದಿಗೆ, ಡಿಜಿಟ್ನಲ್ಲಿ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಖರೀದಿಸುವುದು ಎ.ಬಿ.ಸಿ. ಹಾಗೆ ಸರಳ ಕೆಲವೇ ಹಂತಗಳೊಂದಿಗೆ:

ಹಂತ 1 :ನಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೇಜಿನಲ್ಲಿ ಗೊತ್ತುಪಡಿಸಿದ ಜಾಗದಲ್ಲಿ, ನಿಮ್ಮ ಪಿನ್ ಕೋಡ್ ಮತ್ತು ಮೊಬೈಲ್ ಸಂಖ್ಯೆಯನ್ನು ನಮೂದಿಸಿ.

ಹಂತ 2 :ಮುಂದಿನ ಪೇಜಿನಲ್ಲಿ, ನೀವು ನಿಮ್ಮ ಯೋಜನೆಯನ್ನು ಕಸ್ಟಮೈಸ್ ಮಾಡಬಹುದಾದ ಸೀನಿಯರ್ ಮೆಂಬರ್ ಹುದ್ದೆಯ ವಯಸ್ಸಿಗೆ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಬಯಸುವ ನಿಮ್ಮ ಕುಟುಂಬದ ಸದಸ್ಯರ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿ.

ಹಂತ 3: ನಿಮ್ಮ ಸಮ್ ಇನ್ಶೂರ್ಡ್ , ನಿಮ್ಮ ಯೋಜನೆ ಮತ್ತು ಕನ್ಸ್ಯುಮೇಬಲ್ ಕವರ್ನಂತಹ ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ಪ್ರಯೋಜನಗಳನ್ನು ಆಯ್ಕೆಮಾಡಿ. ಇಲ್ಲಿ ಪಟ್ಟಿ ಮಾಡಲಾದ ನಮ್ಮ ಡಿಸ್ಕೌಂಟುಗಳನ್ನು ಸಹ ನೀವು ನೋಡುತ್ತೀರಿ.

ಹಂತ 4: ನಿಮ್ಮ ಮತ್ತು ನಿಮ್ಮ ಕುಟುಂಬದ ಸದಸ್ಯರ ಸಂಪೂರ್ಣ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿ.

ಹಂತ 5: ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಆಯ್ಕೆಗಳ ಆಧಾರದ ಮೇಲೆ; ನೀವು ಪಾವತಿಸಬಹುದಾದ ನಿಮ್ಮ ವಾರ್ಷಿಕ ಪ್ರೀಮಿಯಂ ಪಾವತಿಯ ಮೊತ್ತವನ್ನು ನಿಮಗೆ ಒದಗಿಸಲಾಗುತ್ತದೆ, ನಿಮ್ಮ ಕೆವೈಸಿ ಅನ್ನು ಸಲ್ಲಿಸಿ ಮತ್ತು ನಿಮ್ಮ ಪಾಲಿಸಿಯನ್ನು ತಕ್ಷಣವೇ ನೀಡಲಾಗುತ್ತದೆ.

ಹೌದು, ಇದಷ್ಟೇ ಸರಳವಾಗಿದೆ!

ಯಾವುದೇ ತೊಂದರೆಯಿಲ್ಲ - ನಿಮ್ಮ ಸಮಯದ ಕೆಲವೇ ನಿಮಿಷಗಳು ಮತ್ತು ನೀವು ನಿಮ್ಮ ಹೆಲ್ತ್ ಅನ್ನು ಕವರ್ ಮಾಡುತ್ತೀರಿ!

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಗಮನಿಸಿದರೆ, ನಮ್ಮ ಹೆಲ್ತ್ ಕೇರ್ ಪಾಲಿಸಿಯು ಯಾವಾಗಲೂ ಸಕ್ರಿಯವಾಗಿರುವುದು ಅತ್ಯಗತ್ಯವಾಗಿದೆ ಏಕೆಂದರೆ ನಮಗೆ ಅದು ಯಾವಾಗ ಬೇಕು ಎಂದು ನಮಗೆ ತಿಳಿದಿಲ್ಲ. ಆದ್ದರಿಂದ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಸಮಯಕ್ಕೆ ಪಾವತಿಸುವುದು ಅತ್ಯಂತ ಮಹತ್ವದ್ದಾಗಿದೆ.

ಡಿಜಿಟ್ನಲ್ಲಿ ಸಂಪೂರ್ಣ ಸರಳ ಮತ್ತು ಡಿಜಿಟಲ್ ಸ್ನೇಹಿ ಪ್ರಕ್ರಿಯೆಯೊಂದಿಗೆ, ನೀವು ಕೆಲವೇ ಸರಳ ಹಂತಗಳಲ್ಲಿ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ನವೀಕರಿಸಬಹುದು:

ಹಂತ 1: ನಮ್ಮ ವೆಬ್ಸೈಟ್ ಅಥವಾ ಅಪ್ಲಿಕೇಶನ್ನಲ್ಲಿ ರಿನೀವಲ್ಗಳ ಟ್ಯಾಬ್ಗೆ ಭೇಟಿ ನೀಡಿ.

ಹಂತ 2: ನಿಮ್ಮ ರಿಜಿಸ್ಟರ್ ಮಾಡಿದ ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಅಥವಾ ನಿಮ್ಮ ಪಾಲಿಸಿ ವಿವರಗಳೊಂದಿಗೆ ಲಾಗಿನ್ ಮಾಡಿ.

ಹಂತ 3: ರಿನೀವಲ್ ಗೆ 45 ದಿನಗಳ ಮೊದಲು ರಿನೀವಲ್ ಟ್ಯಾಬ್ ಜೊತೆಗೆ ನಿಮ್ಮ ಪಾಲಿಸಿ ವಿವರಗಳನ್ನು ಸ್ಕ್ರೀನ್ ತೋರಿಸುತ್ತದೆ. ಹಂತ 4: ಪಾವತಿ ಮಾಡಿ ಮತ್ತು ಮುಗಿಯಿತು!

ಅಥವಾ

ರಿನೀವಲ್ ಗೆ ಕೆಲವು ದಿನಗಳ ಮೊದಲು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ರಿನ್ಯೂ ಮಾಡಲು ನೀವು ಡಿಜಿಟ್ ನಿಂದ ನಿಯಮಿತ ಸಂವಹನವನ್ನು ಸ್ವೀಕರಿಸುತ್ತೀರಿ. ಈ ಸಂವಹನಗಳು ರಿನೀವಲ್ ಲಿಂಕ್ನೊಂದಿಗೆ ಬರುತ್ತವೆ ಅದನ್ನು ನೀವು ನೇರವಾಗಿ ಪಾವತಿ ಮಾಡಲು ಮತ್ತು ನಿಮ್ಮ ಪಾಲಿಸಿಯನ್ನು ರಿನ್ಯೂ ಮಾಡಲು ಬಳಸಬಹುದು.

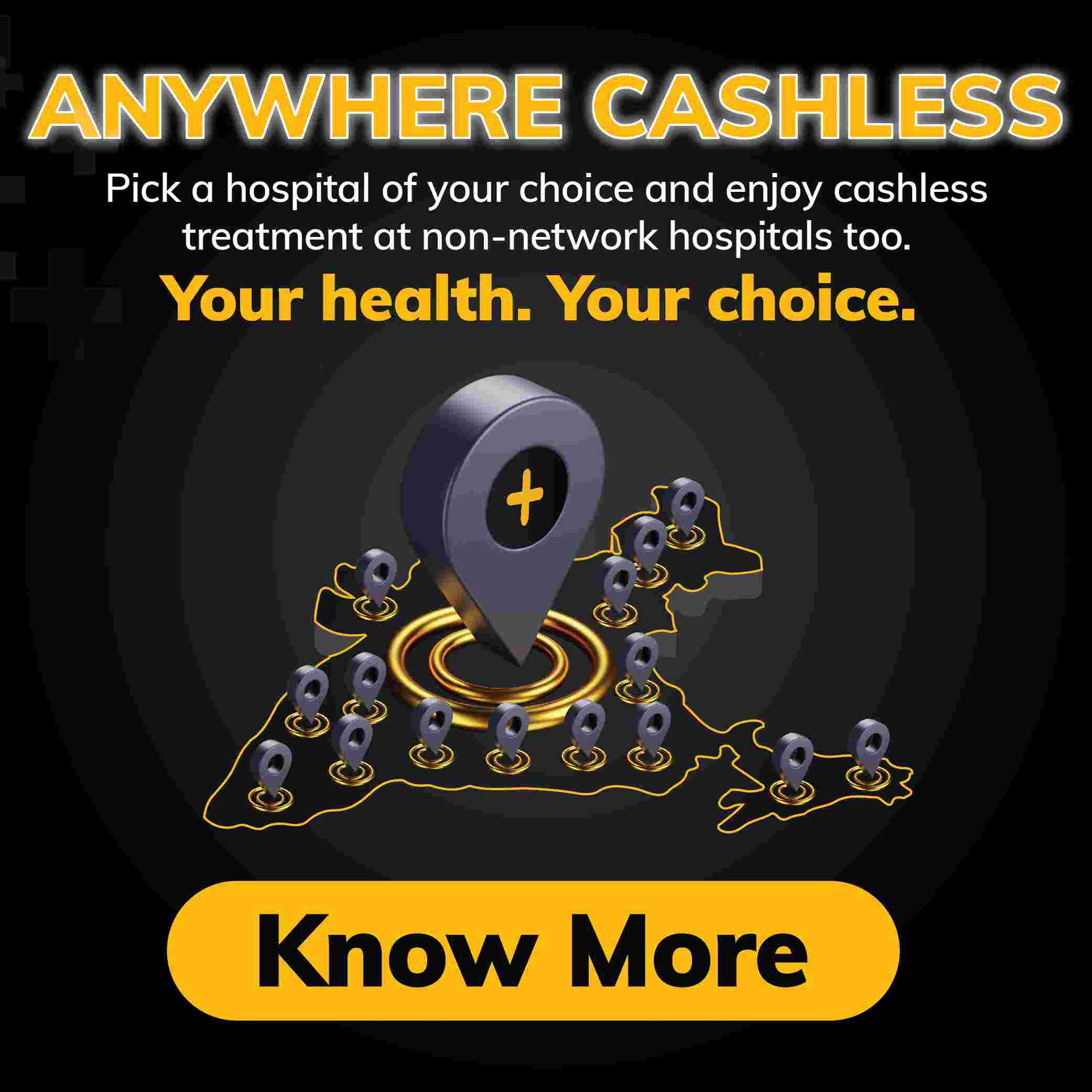

ಭಾರತದಾದ್ಯಂತ 16400+ ಆಸ್ಪತ್ರೆಗಳಲ್ಲಿ ಕ್ಯಾಶ್ಲೆಸ್ ಚಿಕಿತ್ಸೆ ಪಡೆಯಿರಿ

ಇದು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸಿಗೆ ಹೊಸದು. ಮತ್ತು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕ್ಲೇಮ್ಗಳು ಅದರಲ್ಲೂ ವಿಶೇಷವಾಗಿ ಡಿಜಿಟ್ನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೇಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ ಎಂದು ಗೊಂದಲಕ್ಕೊಳಗಾಗಿದ್ದೀರಾ? ನಾವು ಅದನ್ನು ನಿಮಗಾಗಿ ಅದನ್ನು ಸರಳಗೊಳಿಸುತ್ತೇವೆ. ಮುಂದೆ ಓದಿ.

ನೀವು ಈ ಪದವನ್ನು ಎಲ್ಲೆಡೆ ನೋಡಿದ್ದೀರಿ ಆದರೆ ಇದರ ಅರ್ಥವೇನೆಂದು ಖಚಿತವಾಗಿ ತಿಳಿದಿರುವುದಿಲ್ಲ. ಸರಳವಾಗಿ ಹೇಳುವುದಾದರೆ, ಚಿಕಿತ್ಸೆಯ ಸಂದರ್ಭದಲ್ಲಿ ನಿಮ್ಮ ಆಸ್ಪತ್ರೆಯ ವೆಚ್ಚವನ್ನು, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿ ಪಾವತಿಸಬೇಕೆಂದು ಬಯಸಿದಾಗ ನೀವು ಮಾಡಬೇಕಾದದ್ದೇ ಕ್ಲೇಮ್.

ಕ್ಲೇಮ್ಗಳನ್ನು ಸಾಮಾನ್ಯವಾಗಿ ಯೋಜಿತ ಚಿಕಿತ್ಸೆಗಳು ಮತ್ತು ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಿಸುವ ಮುಂಚಿತವಾಗಿ ತಿಳಿಸಲಾಗುತ್ತದೆ. ಆದರೆ ವೈದ್ಯಕೀಯ ತುರ್ತುಸ್ಥಿತಿಗಳ ಸಂದರ್ಭದಲ್ಲಿ, ನೀವು ಆಯ್ಕೆ ಮಾಡಿದ ಕ್ಲೇಮ್ ವಿಧದ ಆಧಾರದ ಮೇಲೆ ಪರಿಸ್ಥಿತಿಯು ವಿಭಿನ್ನವಾಗಿರುತ್ತದೆ. ಡಿಜಿಟ್ನಲ್ಲಿ, ಪ್ರಾಥಮಿಕವಾಗಿ ನೀವು ಆರಿಸಿಕೊಳ್ಳಲು ಎರಡು ರೀತಿಯ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕ್ಲೇಮ್ಗಳಿವೆ.

ಹೆಸರೇ ಸೂಚಿಸುವಂತೆ, ಕ್ಯಾಶ್ಲೆಸ್ ಕ್ಲೇಮ್ಗಳು ಇವು, ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಜೇಬಿನಿಂದ ನೀವು ಏನನ್ನೂ ಪಾವತಿಸುವ ಅಗತ್ಯವಿಲ್ಲದ ಕ್ಲೇಮ್ಗಳನ್ನು ಸೂಚಿಸುತ್ತವೆ. "ಆದರೆ ನನ್ನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ಹೇಗಾದರೂ ಪಾವತಿಸಬೇಕಲ್ಲವೇ?" ಎಂದು ನೀವು ಆಶ್ಚರ್ಯಪಡುತ್ತೀರಿ. ಅದಕ್ಕೆ ಉತ್ತರ ಹೌದು, ಖಂಡಿತ.

ಆದಾಗ್ಯೂ, ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದ ಸಮಯದಲ್ಲಿ ನಿಮ್ಮ ಚಿಕಿತ್ಸಾ ವೆಚ್ಚಕ್ಕಾಗಿ ನೀವು ಪಾವತಿಸಿದ್ದರೆ, ಅದರ ಮರುಪಾವತಿಗಾಗಿ ಕ್ಲೇಮ್ ಮಾಡುವ ಒಂದು ಆಯ್ಕೆಯೂ ಇದೆ. ನಂತರದಲ್ಲಿ - 20 ರಿಂದ 30 ದಿನಗಳಲ್ಲಿ ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರಿಂದ ಮರುಪಾವತಿ ಮಾಡಲಾದ ಬಿಲ್ಗಳನ್ನು ಪಡೆಯಿರಿ.

ಆದಾಗ್ಯೂ, ನೀವು ಕ್ಯಾಶ್ಲೆಸ್ ಕ್ಲೇಮ್ಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಂಡಾಗ, ಆಸ್ಪತ್ರೆಯು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಯವರೊಂದಿಗೆ ನೇರವಾಗಿ ಬಿಲ್ಗಳನ್ನು ನಿರ್ವಹಿಸುವುದರಿಂದ ನೀವು ಅದರ ಬಗ್ಗೆ ಚಿಂತಿಸಬೇಕಿಲ್ಲ. ನೀವು ಇದರ ಬಗ್ಗೆ ಇಲ್ಲಿ ಇನ್ನಷ್ಟು ವಿವರವಾಗಿ ಓದಬಹುದು.

ಕ್ಯಾಶ್ ಲೆಸ್ ಕ್ಲೈಮ್ ಗಳ ಬಗ್ಗೆ ಇನ್ನಷ್ಟು ಓದಿ.

ಮೇಲೆ ತಿಳಿಸಿದಂತೆ, ಮರುಪಾವತಿ ಕ್ಲೇಮ್ಗಳು ಒಂದು ರೀತಿಯ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕ್ಲೇಮ್ ಆಗಿದ್ದು, ಇದರಲ್ಲಿ ನೀವು ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದ ಸಮಯದಲ್ಲಿ, ನಿಮ್ಮ ಆಸ್ಪತ್ರೆಯ ಬಿಲ್ಗಳನ್ನು ಮೊದಲು ನೀವು ಪಾವತಿಸುತ್ತೀರಿ ಹಾಗೂ ಡಿಸ್ಚಾರ್ಜ್ ಆದ ನಂತರದಲ್ಲಿ , ಆಸ್ಪತ್ರೆಯ ಬಿಲ್ಗಳನ್ನು ಮರುಪಾವತಿಸಲು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಯವರನ್ನು ಸಂಪರ್ಕಿಸಿ.

ಈ ಪ್ರಕ್ರಿಯೆಯು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಯನ್ನು ಅವಲಂಬಿಸಿ, 2 ವಾರಗಳಿಂದ 4 ವಾರಗಳಷ್ಟು ಸಮಯವನ್ನು ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ಡಿಜಿಟ್ನಲ್ಲಿ, ಎಲ್ಲಾ ಪ್ರಕ್ರಿಯೆಗಳು ಡಿಜಿಟಲ್ ಆಗಿರುವುದರಿಂದ (ದಾಖಲೆಗಳ ಉದ್ದೇಶಕ್ಕಾಗಿಯೂ ಸಹ!) ಕ್ಲೇಮ್ಗಳನ್ನು ಇತ್ಯರ್ಥಗೊಳಿಸಲು ತೆಗೆದುಕೊಳ್ಳುವ ಸಮಯ, ನಿಜವಾಗಿಯೂ ಸಾಕಷ್ಟು ವೇಗವಾಗಿರುತ್ತದೆ!

2021 ರಲ್ಲಿ, ಭಾರತದ ಜನಸಂಖ್ಯೆಯು 1.39 ಶತಕೋಟಿ ಇದ್ದಾಗ, ಭಾರತದಾದ್ಯಂತ ಸುಮಾರು 514 ಮಿಲಿಯನ್ ಜನರು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಒಳಪಡುತ್ತಾರೆ. ಇವುಗಳಲ್ಲಿ, 342.91 ಮಿಲಿಯನ್ (24.67%) ಸರ್ಕಾರಿ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ, 118.7 ಮಿಲಿಯನ್ (8.53%) ಉದ್ಯೋಗಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅಡಿಯಲ್ಲಿ (ರಾಜ್ಯ ಸ್ವಾಮ್ಯದ ಹೊರತುಪಡಿಸಿ) ಮತ್ತು ಕೇವಲ 53.14 ಮಿಲಿಯನ್ (3.82%) ವೈಯಕ್ತಿಕ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅಡಿಯಲ್ಲಿ ಕವರ್ ಆಗಿದೆ. [1]

ಆದಾಗ್ಯೂ, ಇತ್ತೀಚಿನ ವರ್ಷಗಳಲ್ಲಿ ಸರ್ಕಾರ ಮತ್ತು ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಗಳ ವಿವಿಧ ಉಪಕ್ರಮಗಳಿಂದ ಪರಿಸ್ಥಿತಿ ಸುಧಾರಿಸುತ್ತಿದೆ.

ಕೋವಿಡ್ -19 ಸಾಂಕ್ರಾಮಿಕವು ಭಾರತದಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಜಾಗೃತಿ ಮತ್ತು ಬೇಡಿಕೆಯಲ್ಲಿ ಗಮನಾರ್ಹ ಹೆಚ್ಚಳಕ್ಕೆ ಕಾರಣವಾಯಿತು. ಹಿಂದೆ ಇನ್ಶೂರೆನ್ಸ್ ಮಾಡದಿದ್ದ ಅನೇಕ ಜನರು ಆರೋಗ್ಯ ಬಿಕ್ಕಟ್ಟಿನ ಸಂದರ್ಭದಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಹೊಂದುವ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಅರಿತುಕೊಂಡಿದ್ದಾರೆ, ಇದು ಪಾಲಿಸಿ ಹೋಲ್ಡರ್ ಸಂಖ್ಯೆಯಲ್ಲಿ ಹೆಚ್ಚಳಕ್ಕೆ ಕಾರಣವಾಗುತ್ತದೆ.

ಈಗಿರುವಂತೆ, ಸರ್ಕಾರಿ ವಲಯದ ಇನ್ಶೂರರ್ ಗಳು, ಖಾಸಗಿ ಇನ್ಶೂರರ್ ಗಳು ಮತ್ತು ಸ್ವತಂತ್ರ ಹೆಲ್ತ್ ಇನ್ಶೂರರ್ ಗಳನ್ನು ಒಳಗೊಂಡಿರುವ 32 ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಂಪನಿಗಳು ಭಾರತದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿವೆ.

ಭಾರತದಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಒಳಹೊಕ್ಕು ಹೆಚ್ಚಿಸಲು, ಸರ್ಕಾರ ಮತ್ತು ಭಾರತೀಯ ಇನ್ಶೂರೆನ್ಸ್ ನಿಯಂತ್ರಣ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ಪ್ರಾಧಿಕಾರ (ಐ.ಆರ್.ಡಿ.ಎ.ಐ) ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಗ್ರಾಹಕರಿಗೆ ಹೆಚ್ಚು ಸುಲಭವಾಗಿ ಮತ್ತು ಅರ್ಥವಾಗುವಂತೆ ಮಾಡಲು ಹಲವಾರು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಂಡಿದೆ.

2047 ರ ವೇಳೆಗೆ ಎಲ್ಲರಿಗೂ ಇನ್ಶೂರೆನ್ಸ್ ಐ.ಆರ್.ಡಿ.ಎ.ಐಯ ಮಿಷನ್ ಬಗ್ಗೆ ಓದಿ.

ಭಾರತದಲ್ಲಿ ಹೆಚ್ಚು ಹೆಚ್ಚು ಜನರು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಏಕೆ ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳುತ್ತಿದ್ದಾರೆ ಎಂಬುದು ಇಲ್ಲಿದೆ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸಿನ ಪ್ರಾಥಮಿಕ ಪ್ರಯೋಜನವೆಂದರೆ ಅದು ದುರದೃಷ್ಟಕರ ಅಪಘಾತ ಅಥವಾ ಅನಾರೋಗ್ಯದ ಸಂದರ್ಭದಲ್ಲಿ, ನಿಮ್ಮ ಚಿಕಿತ್ಸಾ ಪೂರ್ವದ ಮತ್ತು ಚಿಕಿತ್ಸಾ ನಂತರದ ಸಂಬಂಧಿತ ವೆಚ್ಚಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆ. ಇಲ್ಲದಿದ್ದರೆ ಅದು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ಅನ್ನು ತಿಂದುಬಿಡುತ್ತದೆ! ಇದು ಕರೋನವೈರಸ್ ಚಿಕಿತ್ಸಾ ವೆಚ್ಚವನ್ನು ಸಹ ಒಳಗೊಂಡಿದೆ. ಏಕೆಂದರೆ ಭಾರತದ ಸದ್ಯದ ಪರಿಸ್ಥಿತಿಯನ್ನು ಗಮನಿಸಿದರೆ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ಈ ಸಮಯದ ಅವಶ್ಯಕತೆಯಾಗಿದೆ.

ಹೆಚ್ಚುವರಿ ತೆರಿಗೆ ಉಳಿತಾಯವನ್ನು ಯಾರು ತಾನೇ ಬಯಸುವುದಿಲ್ಲ, ಅಲ್ಲವೇ? ಇನ್ಕಮ್ ಟ್ಯಾಕ್ಸ್ ಸೆಕ್ಷನ್ 80D ಪ್ರಕಾರ, ಯಾರಾದರೂ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ತಮಗಾಗಿ ಖರೀದಿಸಿದರೆ, ಅಥವಾ ಅವರ ಪೋಷಕರಿಗಾಗಿ ಖರೀದಿಸಿದರೆ ಆಗ ಅವರು ವಾರ್ಷಿಕ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ತೆರಿಗೆ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಬಹುದು!

ಜನಪ್ರಿಯ ನಂಬಿಕೆಗೆ ವಿರುದ್ಧವಾಗಿ, ಕ್ಯಾನ್ಸರ್ ಮತ್ತು ಹೃದ್ರೋಗಗಳಂತಹ ಅನೇಕ ಗಂಭೀರ ಕಾಯಿಲೆಗಳು, ಇಂದು 40 ಕ್ಕಿಂತ ಕಡಿಮೆ ವಯಸ್ಸಿನವರಲ್ಲಿ ಕಾಣಿಸಿಕೊಳ್ಳುತ್ತಿವೆ. ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ಅಂತಹ ಗಂಭೀರ ಕಾಯಿಲೆಗಳ ವಿರುದ್ಧ ನೀವು ಆರ್ಥಿಕವಾಗಿ ರಕ್ಷಣೆ ಪಡೆಯುತ್ತೀರಿ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ.

ಎಲ್ಲಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಒಂದು ಉತ್ತಮ ಹೂಡಿಕೆಯಾಗಿದ್ದು, ಅದು ಯಾವಾಗಲೂ ಆರ್ಥಿಕವಾಗಿ ನಿಮ್ಮೊಂದಿಗಿದ್ದು, ನಿಮ್ಮ ಆರೋಗ್ಯವನ್ನು ರಕ್ಷಿಸಲು ಸಹಾಯ ಮಾಡುವುದಷ್ಟೇ ಅಲ್ಲದೇ, ನಿಮಗೆ ದೀರ್ಘಾವಧಿಗೆ ವಿನ್ -ಟು-ವಿನ್-ವಿನ್ ತರಹ ನೋ ಕ್ಲೇಮ್ ಬೋನಸ್ಗಳಂತಹ ಪ್ರಯೋಜನಗಳನ್ನು ಸಹ ನೀಡುತ್ತದೆ!

ಕೆಲವು ಕಾರಣಗಳಿಂದಾಗಿ, ನಿಮಗೆ ಅಥವಾ ನಿಮ್ಮ ಕುಟುಂಬದ ಸದಸ್ಯರಿಗೆ ಚಿಕಿತ್ಸೆಯ ಅಗತ್ಯವಿದೆ ಎಂದುಕೊಳ್ಳಿ, ಆದರೆ ಅದಕ್ಕೆ ಸಾಕಷ್ಟು ಹಣವಿಲ್ಲದ ಕಾರಣಕ್ಕಾಗಿ, ನೀವು ಚಿಕಿತ್ಸೆಯನ್ನು ಸ್ವಲ್ಪ ಸಮಯದವರೆಗೆ ಮುಂದೂಡುತ್ತೀರಿ. ಇದು ಸಾಮಾನ್ಯವಾಗಿ ಇರುವ ಸ್ಥಿತಿಯನ್ನು ಇನ್ನಷ್ಟು ಹದಗೆಡಿಸಬಹುದು. ಅಲ್ಲವೇ?

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ತುಂಬಾ ಮುಖ್ಯವಾಗಿದೆ ಏಕೆಂದರೆ ಇದು ಸಂಭವಿಸಬಹುದಾದ ಅಚಾತುರ್ಯವನ್ನು ತಡೆಯುತ್ತದೆ ಮತ್ತು ನಿಮಗೆ ಅಗತ್ಯವಿರುವ ಚಿಕಿತ್ಸೆಯನ್ನು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ನೀಡಲಾಗುತ್ತಿದೆ ಎನ್ನುವುದನ್ನು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳಲ್ಲಿ ವಾರ್ಷಿಕ ಹೆಲ್ತ್ ಚೆಕಪ್'ಗಳನ್ನು ಸೇರಿಸಿರುವುದರಿಂದ , ನಿಮ್ಮ ಆರೋಗ್ಯದ ಬಗ್ಗೆ ನೀವು ಯಾವಾಗಲೂ ತಿಳಿಯುತ್ತೀರಿ. ಇಲ್ಲದಿದ್ದರೆ ಸಾಮಾನ್ಯವಾಗಿ ಅಂತಹ ವಿಷಯಗಳು ಗಮನಕ್ಕೆ ಬರುವುದಿಲ್ಲ.

ದುರದೃಷ್ಟಕರ ಸಂದರ್ಭಗಳಲ್ಲಿ ಸದಾ ಯಾರಾದರೂ ನಿಮ್ಮ ಬೆಂಬಲಕ್ಕೆ ಇರುವುದನ್ನು ತಿಳಿದಾಗ ನಿಮಗೆ ಏನನಿಸುತ್ತದೆ? ಸಮಾಧಾನ ಎನಿಸುತ್ತದೆ, ಅಲ್ಲವೇ? ನಿಮ್ಮ ಆರೋಗ್ಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ - ನಿಮಗೆ ಅಗತ್ಯವಿರುವ ಸಮಯದಲ್ಲಿ, ನಿಮ್ಮ ಹಿಂದೆ ಬೆಂಬಲವಾಗಿ ನಿಲ್ಲುವ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ನೀವು ನಂಬಬಹುದು.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ವೈದ್ಯಕೀಯ ತುರ್ತು ಸಂದರ್ಭಗಳಲ್ಲಿ ಆರ್ಥಿಕ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸುವ ಪ್ರಮುಖ ಹೂಡಿಕೆಯಾಗಿದೆ. ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೊಂದಿಲ್ಲದಿರುವುದನ್ನು ನೀವು ಮರುಪರಿಶೀಲಿಸಲು ಬಯಸಬಹುದಾದ ಕೆಳಗಿನ ಸನ್ನಿವೇಶಗಳನ್ನು ಪರಿಗಣಿಸಿ:

ನಿಮ್ಮ ಎಂಪ್ಲಾಯರ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಒದಗಿಸುವುದು ಉತ್ತಮವಾಗಿದ್ದರೂ, ಅದು ಸಾಕಾಗುವುದಿಲ್ಲ. ಎಂಪ್ಲಾಯೀ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕಡಿಮೆ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ಅಥವಾ ಕವರೇಜ್ನಂತಹ ಲಿಮಿಟ್ ಗಳನ್ನು ಹೊಂದಿರಬಹುದು ಅದು ನಿಮ್ಮ ಅಗತ್ಯಗಳಿಗೆ ಸಾಕಾಗುವುದಿಲ್ಲ.

ಅಲ್ಲದೆ, ಎಂಪ್ಲಾಯರ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ನಿಮ್ಮ ಕೆಲಸದ ಅವಧಿಯಲ್ಲಿ ಮಾತ್ರ ನಿಮ್ಮನ್ನುಕವರ್ ಮಾಡುತ್ತದೆ. ಒಮ್ಮೆ ನೀವು ಉದ್ಯೋಗಗಳನ್ನು ಬದಲಾಯಿಸಿದರೆ ಮತ್ತು ಮುಂದಿನ ಎಂಪ್ಲಾಯರ್ ಕವರೇಜ್ ನಡುವೆ ವಿರಾಮ ಉಂಟಾದರೆ, ಆ ಅವಧಿಯಲ್ಲಿ ನೀವು ಯಾವುದೇ ಇನ್ಶೂರೆನ್ಸ್ ಕವರೇಜ್ ಇಲ್ಲದೆ ಉಳಿಯುತ್ತೀರಿ.

ಕೆಲವು ಕಂಪನಿಗಳು ಪರೀಕ್ಷಾ ಅವಧಿಯಲ್ಲಿ ಹೆಲ್ತ್ ಕವರ್ ನೀಡುವುದಿಲ್ಲ. ಈ ಕಾರಣಗಳಿಂದಾಗಿ, ನಿಮ್ಮ ಎಂಪ್ಲಾಯರ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಮತ್ತು ಅದಕ್ಕೆ ಪೂರಕವಾಗಿ ಪ್ರತ್ಯೇಕ ವೈಯಕ್ತಿಕ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದನ್ನು ಪರಿಗಣಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ನೀವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೊಂದಿರಬಹುದು ಆದರೆ ಕಡಿಮೆ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ನೊಂದಿಗೆ. ಗಂಭೀರವಾದ ಅನಾರೋಗ್ಯ-ಸಂಬಂಧಿತ ಆಸ್ಪತ್ರೆಗೆ ದಾಖಲಾದ ಸಂದರ್ಭದಲ್ಲಿ ವೈದ್ಯಕೀಯ ವೆಚ್ಚವನ್ನು ಭರಿಸಲು ಕಡಿಮೆ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ಸಾಕಾಗುವುದಿಲ್ಲ. ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಪರಿಶೀಲಿಸುವುದು ಮತ್ತು ನಿಮ್ಮ ಅಗತ್ಯಗಳ ಆಧಾರದ ಮೇಲೆ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ಅನ್ನು ಹೆಚ್ಚಿಸುವುದನ್ನು ಪರಿಗಣಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಸರ್ಕಾರಿ ಉದ್ಯೋಗಿಯಾಗಿ, ನೀವು ಕೆಲವು ನಿರ್ದಿಷ್ಟ ಹೆಲ್ತ್ ಯೋಜನೆಗಳ ಅಡಿಯಲ್ಲಿ ಹೆಲ್ತ್ ಕವರ್ ಅನ್ನು ಹೊಂದಿರಬಹುದು, ಆದಾಗ್ಯೂ, ಅಂತಹ ಸೌಲಭ್ಯಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಪ್ರಮುಖ ಮೆಟ್ರೋ ನಗರಗಳಲ್ಲಿ ಕೇಂದ್ರೀಕೃತವಾಗಿರುವ ಕೆಲವು ಆಯ್ದ ವೈದ್ಯಕೀಯ ಕೇಂದ್ರಗಳಲ್ಲಿ ಮಾತ್ರ ಲಭ್ಯವಿರುತ್ತವೆ ಎಂಬುದನ್ನು ದಯವಿಟ್ಟು ಗಮನಿಸಿ. ಆದ್ದರಿಂದ, ಸರ್ಕಾರಿ ಸೌಲಭ್ಯವು ಪ್ರವೇಶಿಸಲಾಗದಿದ್ದಾಗ ತುರ್ತು ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಎದುರಿಸಲು ಹೆಚ್ಚುವರಿ ವೈಯಕ್ತಿಕ ಹೆಲ್ತ್ ಕವರ್ ಅನ್ನು ಹೊಂದಲು ಸೂಚಿಸಲಾಗುತ್ತದೆ.

ಸೀಮಿತ ಕವರೇಜಿನೊಂದಿಗೆ ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಇದು ಅಲ್ಪಾವಧಿಯಲ್ಲಿ ಹಣವನ್ನು ಉಳಿಸಬಹುದಾದರೂ, ಅಗತ್ಯವಿದ್ದಾಗ ಇದು ಸಾಕಷ್ಟು ಕವರೇಜನ್ನು ಒದಗಿಸದಿರಬಹುದು. ಪ್ರೀಮಿಯಂ ಮತ್ತು ಕವರೇಜ್ ನಡುವೆ ಸಮತೋಲನವನ್ನು ಸಾಧಿಸುವುದು ಮುಖ್ಯವಾಗಿದೆ ಮತ್ತು ನಿಮ್ಮ ಅಗತ್ಯಗಳಿಗೆ ಸಾಕಷ್ಟು ಕವರೇಜನ್ನು ಒದಗಿಸುವ ಪಾಲಿಸಿಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಿ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಇನ್ಕಮ್ ಟ್ಯಾಕ್ಸ್ ಆಕ್ಟ್ ನ ಸೆಕ್ಷನ್ 80D ಅಡಿಯಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಟ್ಯಾಕ್ಸ್ ಅನ್ನು ಉಳಿಸಬಹುದಾದರೂ, ಅದನ್ನು ಟ್ಯಾಕ್ಸ್ ಉಳಿಸುವ ಸಾಧನವಾಗಿ ಮಾತ್ರ ನೋಡಬಾರದು. ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ನ ಪ್ರಾಥಮಿಕ ಕಾರ್ಯವೆಂದರೆ ವೈದ್ಯಕೀಯ ತುರ್ತು ಸಂದರ್ಭಗಳಲ್ಲಿ ಆರ್ಥಿಕ ಭದ್ರತೆ ಮತ್ತು ಮನಸ್ಸಿನ ಶಾಂತಿಯನ್ನು ಒದಗಿಸುವುದು.

ನೀವು ಈಗ ಯಂಗ್ ಮತ್ತು ಆರೋಗ್ಯವಂತರಾಗಿರುವಾಗ, ವೈದ್ಯಕೀಯ ತುರ್ತುಸ್ಥಿತಿಗಳು ಅನಿರೀಕ್ಷಿತವಾಗಿ ಸಂಭವಿಸಬಹುದು. ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಹೊಂದಿರುವುದು ಹಣಕಾಸಿನ ಭದ್ರತೆಯನ್ನು ಒದಗಿಸುತ್ತದೆ ಮತ್ತು ವೈದ್ಯಕೀಯ ಚಿಕಿತ್ಸೆಗಳು ಮತ್ತು ಆಸ್ಪತ್ರೆಯ ವೆಚ್ಚವನ್ನು ಸರಿದೂಗಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಅಲ್ಲದೆ, ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ನಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಪಡೆದುಕೊಳ್ಳಲು ಮತ್ತು ಕಾಲಾನಂತರದಲ್ಲಿ ಸಂಚಿತ ಬೋನಸ್ಗಳನ್ನು ಸಂಗ್ರಹಿಸಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಖರೀದಿಸಲು ಸರಿಯಾದ ವಯಸ್ಸು ಮತ್ತು ಸಮಯವಿದು!

ಮೂಲಭೂತವಾಗಿ, ನೀವು ಗಳಿಸಲು ಪ್ರಾರಂಭಿಸಿದ ತಕ್ಷಣ ನೀವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಖರೀದಿಸಬೇಕು.

ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುವುದು ಉತ್ತಮ ಆರ್ಥಿಕ ಕ್ರಮವಾಗಿದೆ. ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲಿಯೇ ನೀವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದನ್ನು ಪರಿಗಣಿಸಲು ಕೆಲವು ಕಾರಣಗಳು ಇಲ್ಲಿವೆ:

1.ಕಡಿಮೆ ಪ್ರೀಮಿಯಂ

ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯನ್ನು ಖರೀದಿಸುವ ಪ್ರಾಥಮಿಕ ಪ್ರಯೋಜನವೆಂದರೆ ಪ್ರೀಮಿಯಂ ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ. ಏಕೆಂದರೆ ಕಿರಿಯ ವ್ಯಕ್ತಿಗಳನ್ನು ಕಡಿಮೆ ರಿಸ್ಕಿ ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಕ್ಲೈಮ್ ಗಳನ್ನು ಮಾಡುವ ಕಡಿಮೆ ಸಂಭವನೀಯತೆಯನ್ನು ಹೊಂದಿರುತ್ತಾರೆ. ಆದ್ದರಿಂದ, 1 ಕೋಟಿ ಹೆಲ್ತ್ ಕವರ್ ಗಾಗಿ ನನ್ನ ಪ್ರೀಮಿಯಂ ಹೆಚ್ಚು ತೋರುತ್ತದೆ ಆದರೆ ಹೆಚ್ಚಿನ ವಯಸ್ಸಿನವರಿಗೆ ಹೋಲಿಸಿದರೆ ಇದು ಇನ್ನೂ ಕಡಿಮೆ ಇರುತ್ತದೆ.

ಮೊದಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ, ನೀವು ಕಡಿಮೆ ಪ್ರೀಮಿಯಂನಲ್ಲಿ ಲಾಕ್ ಮಾಡಬಹುದು ಮತ್ತು ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಹಣವನ್ನು ಉಳಿಸಬಹುದು.

2.ಯಾವುದೇ ವೇಯ್ಟಿಂಗ್ ಪೀರಿಯೆಡ್ ಇಲ್ಲ

ಹೆಚ್ಚಿನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳು ವೇಯ್ಟಿಂಗ್ ಪೀರಿಯೆಡ್ ಜೊತೆಗೆ ಬರುತ್ತವೆ, ಈ ಸಮಯದಲ್ಲಿ ನೀವು ಯಾವುದೇ ಕ್ಲೈಮ್ಗಳನ್ನು ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ. ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ, ನಿಮ್ಮ ಹೆಲ್ದಿ ಮತ್ತು ಆರೋಗ್ಯಕರ ದಿನಗಳಲ್ಲಿ ನೀವು ವೇಯ್ಟಿಂಗ್ ಪೀರಿಯೆಡ್ ಅನ್ನು ಪೂರೈಸಬಹುದು ಮತ್ತು ನಿಮಗೆ ಹೆಚ್ಚು ಅಗತ್ಯವಿರುವಾಗ ಕವರ್ ಪಡೆಯಬಹುದು.

3. ಯಾವುದೇ ಪೂರ್ವ ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಗಳಿಲ್ಲ

ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದರ ಇನ್ನೊಂದು ಪ್ರಯೋಜನವೆಂದರೆ ನೀವು ಪೂರ್ವ ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಸಾಧ್ಯತೆ ಕಡಿಮೆ. ಹೆಚ್ಚಿನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳು ನಿರ್ದಿಷ್ಟ ವಯಸ್ಸಿನ ವ್ಯಕ್ತಿಗಳಿಗೆ ಅಥವಾ ಮೊದಲೇ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ವೈದ್ಯಕೀಯ ಪರಿಸ್ಥಿತಿಗಳೊಂದಿಗೆ ಪೂರ್ವ ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಗಳ ಅಗತ್ಯವಿರುತ್ತದೆ. ಚಿಕ್ಕ ವಯಸ್ಸಿನಲ್ಲೇ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡುವುದರಿಂದ, ನೀವು ಪೂರ್ವ ವೈದ್ಯಕೀಯ ಪರೀಕ್ಷೆಗಳನ್ನು ಬಿಟ್ಟುಬಿಡಬಹುದು ಮತ್ತು ಯಾವುದೇ ತೊಡಕುಗಳನ್ನು ತಪ್ಪಿಸಬಹುದು.

4. ಕ್ಯುಮುಲೇಟಿವ್ ಬೋನಸ್ ಅನ್ನು ಸಂಗ್ರಹಿಸುವ ಹೆಚ್ಚಿನ ಸಾಧ್ಯತೆ

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಗಳು ಕ್ಯುಮುಲೇಟಿವ್ ಬೋನಸ್ನೊಂದಿಗೆ ಬರುತ್ತವೆ, ಇದು ಪ್ರತಿ ಕ್ಲೈಮ್-ಮುಕ್ತ ವರ್ಷಕ್ಕೆ ನಿಮ್ಮ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ಗೆ ಸೇರಿಸಲಾದ ಮೊತ್ತವಾಗಿದೆ. ನೀವು ಚಿಕ್ಕ ವಯಸ್ಸಿನವರಾಗಿದ್ದಾಗ, ನೀವು ಅನಾರೋಗ್ಯಕ್ಕೆ ಒಳಗಾಗುವ ಕಡಿಮೆ ಸಂಭವನೀಯತೆಯನ್ನು ಹೊಂದಿರುತ್ತೀರಿ ಮತ್ತು ಪ್ರತಿಯಾಗಿ, ಕ್ಲೈಮ್ ಅನ್ನು ಸಲ್ಲಿಸುತ್ತೀರಿ. ಆದ್ದರಿಂದ, ಕ್ಯುಮುಲೇಟಿವ್ ಬೋನಸ್ ಅನ್ನು ಸಂಗ್ರಹಿಸುವ ಹೆಚ್ಚಿನ ಸಂಭವನೀಯತೆಗಳು.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಖರೀದಿಸುವುದರಿಂದ ನಿಮ್ಮ ಜೇಬನ್ನು ಹೆಚ್ಚುತ್ತಿರುವ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳ ವಿರುದ್ಧ ಉಳಿಸುವುದಲ್ಲದೆ ಟ್ಯಾಕ್ಸ್ ಪ್ರಯೋಜನಗಳನ್ನು ಸಹ ನೀಡುತ್ತದೆ. ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಮೂಲಕ ನೀವು ಟ್ಯಾಕ್ಸ್ ಉಳಿಸುವ ಕೆಲವು ವಿಧಾನಗಳು ಇಲ್ಲಿವೆ:

ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಉಳಿಸಲು ಕಡಿಮೆ ಮೊತ್ತದ ಇನ್ಶೂರೆನ್ಸ್ ಆಯ್ಕೆ ಮಾಡಬೇಡಿ. ನಿಮ್ಮ ವಯಸ್ಸು, ನಿಮ್ಮ ಹೆಲ್ತ್ ಕಂಡೀಷನ್ಗಳು ಮತ್ತು ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯಲ್ಲಿ ನೀವು ಕವರ್ ಮಾಡಲು ಬಯಸುವ ಸದಸ್ಯರ ಸಂಖ್ಯೆಯನ್ನು ಆಧರಿಸಿ ಯಾವಾಗಲೂ ಸರಿಯಾದ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆಮಾಡಿ.

ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವ ಒಂದು ಪ್ರಯೋಜನವೆಂದರೆ, ಪಾಲಿಸಿಗಳ ಬಗ್ಗೆ ನೀವು ರಿಸರ್ಚ್ ಮಾಡಲು ಮತ್ತು ಆನ್ಲೈನ್ನಲ್ಲಿ ಹಲವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಹೋಲಿಸಲು ನಿಮಗೆ ಹೆಚ್ಚಿನ ಅವಕಾಶಗಳು ಸಿಗುತ್ತವೆ. ಆನ್ಲೈನ್ನಲ್ಲಿ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ

ನಿಮ್ಮ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವ ಪ್ರಕ್ರಿಯೆಯನ್ನು ಸುಲಭಗೊಳಿಸಲು, ಅತ್ಯುತ್ತಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಖರೀದಿಸುವ ಮೊದಲು ನೀವು ಹೋಲಿಸಬೇಕಾದ ಅಂಶಗಳ ಪಟ್ಟಿ ಇಲ್ಲಿದೆ:

ಕವರೇಜ್ ವಿವರಗಳು : ಇನ್ಶೂರೆನ್ಸಿನ ಸಂಪೂರ್ಣ ಅಂಶವೆಂದರೆ ಹೆಲ್ತ್'ಕೇರ್ ವೆಚ್ಚಗಳ ಮೇಲೆ ಗರಿಷ್ಠ ಕವರೇಜನ್ನು ಪಡೆಯುವುದು. ಆದ್ದರಿಂದ, ಯಾವಾಗಲೂ ನೀವು ಸ್ವೀಕರಿಸುವ ಕವರೇಜ್ ಅನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ ಮತ್ತು ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ. ಎಲ್ಲದಕ್ಕೂ ಹೆಚ್ಚಾಗಿ, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ನಿಮಗಾಗಿ ಎಷ್ಟು ಕವರ್ ಮಾಡುತ್ತದೆ ಎಂಬುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ.

ಸೇವಾ ಪ್ರಯೋಜನಗಳು : ವಿಭಿನ್ನ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳು ನಿಮಗೆ ಬೇಸಿಕ್ ಕವರೇಜ್ಗಳನ್ನು ನೀಡುತ್ತವೆಯಾದರೂ, ಇನ್ನೂ ಕೆಲವರು ಕೆಲ ಹೆಚ್ಚುವರಿ ಪ್ರಯೋಜನಗಳ ಮೂಲಕ ನಿಮ್ಮ ಬಗ್ಗೆ ಉತ್ತಮ ಕಾಳಜಿವಹಿಸಲು ತಮ್ಮದೇ ಮಾರ್ಗವನ್ನು ಅನುಸರಿಸುತ್ತಾರೆ. ಆದ್ದರಿಂದ, ವಿವಿಧ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನೀಡುವ ಸೇವಾ ಪ್ರಯೋಜನಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ ಮತ್ತು ಅವುಗಳಲ್ಲಿ ನಿಮಗೆ ಯಾವುದು ಉತ್ತಮವಾಗಿದೆ ಎಂಬುದನ್ನು ನೋಡಿ.

ಆಸ್ಪತ್ರೆಗಳ ನೆಟ್ವರ್ಕ್: ಪ್ರತಿಯೊಬ್ಬ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ಆಸ್ಪತ್ರೆಗಳ ನೆಟ್ವರ್ಕ್ ಅನ್ನು ಹೊಂದಿದ್ದು, ಅಗತ್ಯದ ಸಮಯದಲ್ಲಿ ನೀವು ಭೇಟಿ ನೀಡಬಹುದು ಮತ್ತು ನಗದುರಹಿತ ಕ್ಲೇಮ್ಗಳನ್ನು ಪಡೆಯಬಹುದು. ಆದಾಗ್ಯೂ, ಈ ಪ್ರಯೋಜನವನ್ನು ಪಡೆಯಲು – ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಲಭ್ಯವಿರುವ ಆಸ್ಪತ್ರೆಗಳ ಶ್ರೇಣಿಯನ್ನು (range of hospital) ನೀವು ಹೋಲಿಸಿ ನೋಡುವುದು ಹಾಗೂ ನಿಮಗೆ ಸೂಕ್ತವಾದುದನ್ನು ಆಯ್ಕೆ ಮಾಡಿಕೊಳ್ಳುವುದು ಮುಖ್ಯವಾಗಿದೆ.

ಕ್ಲೇಮ್ಗಳ ವಿಧಗಳು : ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ ಎರಡು ರೀತಿಯ ಕ್ಲೇಮ್ಗಳಿವೆ; ನಗದುರಹಿತ ಮತ್ತು ಮರುಪಾವತಿ. ಅಗತ್ಯದ ಸಮಯದಲ್ಲಿ, ನಗದುರಹಿತ ಕ್ಲೇಮ್ಗಳು ತುಂಬಾ ಸುಲಭ ಮತ್ತು ಪ್ರಯೋಜನಕಾರಿ ಎಂದು ಸಾಬೀತುಪಡಿಸುತ್ತವೆ. ಆದ್ದರಿಂದ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳು ನಿಮಗೆ ನಗದುರಹಿತ ಕ್ಲೇಮ್ಗಳ ಪ್ರಯೋಜನವನ್ನು ಒದಗಿಸುತ್ತವೆಯೇ, ಇಲ್ಲವೇ ಮತ್ತು ಎಷ್ಟರ ಮಟ್ಟಿಗೆ ಒದಗಿಸುತ್ತವೆ ಎಂಬುದನ್ನು ನೋಡಲು ಅವುಗಳನ್ನು ಹೋಲಿಕೆ ಮಾಡಿ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ: ಇದು ಹೇಳದೆಯೇ ಹೋಗಿಬಿಡುತ್ತವೆ, ಅಲ್ಲವೇ? ಇದು ಬಹುಶಃ ನೀವು ಸಹ ಮಾಡುವ ಸಂಗತಿಯಾಗಿದೆ. ಆದಾಗ್ಯೂ, ನೀವು ಆಯ್ಕೆಮಾಡಿದ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗೆ, ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಸರಿಯಾಗಿ ಹೊಂದಿಕೆ ಆಗುತ್ತಿದೆಯೇ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ. ಕುರುಡಾಗಿ ಅಗ್ಗದ ಪ್ರೀಮಿಯಂಗಳ ಆಮಿಷಕ್ಕೆ ಒಳಗಾಗಬೇಡಿ. ಆದರೆ, ಯಾವಾಗಲೂ ಕವರೇಜ್ ವಿವರಗಳನ್ನು ಪ್ರೀಮಿಯಂಗೆ ಹೋಲಿಸಿ ನೋಡಿ ಮತ್ತು ಅದಕ್ಕನುಗುಣವಾಗಿ ಉತ್ತಮ ನಿರ್ಧಾರವನ್ನು ತೆಗೆದುಕೊಳ್ಳಿ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂಗಳು ಏಕೆ ಭಿನ್ನವಾಗಿವೆ ಎಂದು ಆಶ್ಚರ್ಯ ಪಡುತ್ತೀರಾ? ವಿವಿಧ ಅಂಶಗಳ ಸಂಯೋಜನೆಯ ಆಧಾರದ ಮೇಲೆ, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಈ ಕೆಳಗಿನವುಗಳಿಂದ ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿದೆ:

ವಯಸ್ಸು - ಯುವಕರು ಮತ್ತು ಹಿರಿಯರು ಇಬ್ಬರಿಗೂ ಹೆಲ್ತ್ ಕಂಡೀಷನ್ಗಳು ಹೆಚ್ಚುತ್ತಿವೆ. ಆದರೆ ಉತ್ತಮವಾದ ಪ್ರತಿರಕ್ಷಣಾ ವ್ಯವಸ್ಥೆಯಿಂದಾಗಿ ಕಿರಿಯ ವಯಸ್ಸಿನವರು ಇನ್ನಷ್ಟು ಆರೋಗ್ಯವಂತರಾಗಿರುತ್ತಾರೆ. ಹೆಚ್ಚುವರಿಯಾಗಿ, ನೀವು ಚಿಕ್ಕವರಾಗಿದ್ದರೆ, ನಿರ್ದಿಷ್ಟ ಕಾಯಿಲೆಗಳು ಮತ್ತು ಕವರ್ಗಳಿಗಾಗಿ ನಿಮ್ಮ ವೇಟಿಂಗ್ ಪೀರಿಡ್ ಅನ್ನು ನೀವು ಹೆಚ್ಚು ಸಮಯ ಪೂರ್ಣಗೊಳಿಸಬೇಕಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ನೀವು ಚಿಕ್ಕವರಾಗಿದ್ದರೆ, ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಸಹ ಕಡಿಮೆಯಾಗಿರುತ್ತದೆ!

ಜೀವನಶೈಲಿ - ಭಾರತದಲ್ಲಿ 61% ಕ್ಕಿಂತ ಹೆಚ್ಚು ಸಾವುಗಳು ಮಾಲಿನ್ಯದ ಮಟ್ಟಗಳು ಸೇರಿದಂತೆ ಜನರ ಜೀವನಶೈಲಿ ರೋಗಗಳಿಂದ ಉಂಟಾಗುತ್ತಿವೆ! ಆದ್ದರಿಂದ, ನೀವು ಧೂಮಪಾನಿಗಳಾಗಿದ್ದರೆ ಅಥವಾ ಆಗಿಲ್ಲದಿದ್ದರೆ ಅಂತಹ ಜೀವನಶೈಲಿ ಅಭ್ಯಾಸಗಳು, ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರುತ್ತವೆ.

ಮೊದಲೇ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳು ಅಥವಾ ಕಂಡೀಷನ್ಗಳು - ನೀವು ಈಗಾಗಲೇ ಕೆಲವು ರೀತಿಯ ರೋಗಲಕ್ಷಣಗಳನ್ನು ಎದುರಿಸುತ್ತಿದ್ದರೆ ಅಥವಾ ನಿರ್ದಿಷ್ಟ ರೋಗದ ಕುಟುಂಬ-ಇತಿಹಾಸವನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚಿನ ಅಪಾಯವನ್ನು ಒಳಗೊಂಡಿರುತ್ತೀರಿ. ಆದ್ದರಿಂದ ನಿಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಬಹುಶಃ ಹೆಚ್ಚಾಗಿರುತ್ತದೆ.

ಸ್ಥಳ - ಅಪಾಯಗಳು ಮತ್ತು ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳ ವಿಷಯಕ್ಕೆ ಬಂದರೆ ಪ್ರತಿಯೊಂದು ನಗರವು ವಿಭಿನ್ನವಾಗಿರುತ್ತವೆ. ಈ ಕಾರಣಕ್ಕೆ ನೀವು ವಾಸಿಸುವ ನಗರವು ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ಉತ್ತರ ಭಾರತದಲ್ಲಿನ ಜನರು, ಹೆಚ್ಚಿನ ಶೇಕಡಾವಾರು ಮಾಲಿನ್ಯದ ಕಾರಣದಿಂದಾಗಿ ಶ್ವಾಸಕೋಶದ ಕಾಯಿಲೆಗಳಿಗೆ ಹೆಚ್ಚು ಒಳಗಾಗುತ್ತಾರೆ.

ಹೆಚ್ಚುವರಿ ಕವರ್ಗಳು - ಒಬ್ಬರು ತಮ್ಮ ವೈಯಕ್ತಿಕ ಅವಶ್ಯಕತೆಗಳು ಮತ್ತು ಹೆಲ್ತ್ ಕಂಡೀಷನ್ಗಳ ಆಧಾರದ ಮೇಲೆ ತಮ್ಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಕಸ್ಟಮೈಸ್ ಮಾಡಬಹುದು. ಆದ್ದರಿಂದ, ನೀವು ಹೆರಿಗೆ ಪ್ರಯೋಜನ ಅಥವಾ ಆಯುಷ್ ಪ್ರಯೋಜನದಂತಹ ಹೆಚ್ಚುವರಿ ಕವರ್ಗಳನ್ನು ಆರಿಸಿಕೊಂಡಾಗ, ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಕೂಡ ಸಣ್ಣ ಮಾರ್ಜಿನ್ನಿಂದ ಹೆಚ್ಚಾಗುತ್ತದೆ

ಜೀವನದ ಹಂತ : ಜೀವನ-ಹಂತ ಬದಲಾದಾಗ, ನಿಮಗೆ ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತ ಬೇಕಾಗಬಹುದು. ಉದಾಹರಣೆಗೆ ನೀವು ಮದುವೆಯಾಗುತ್ತಿರಬಹುದು ಅಥವಾ ಮಗುವಿಗಾಗಿ ಪ್ಲ್ಯಾನ್ ಮಾಡುತ್ತಿರಬಹುದು.

ಅವಲಂಬಿತರ ಸಂಖ್ಯೆ : ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯ ಅಡಿಯಲ್ಲಿ ಕುಟುಂಬದ ಎಲ್ಲಾ ಸದಸ್ಯರಿಗೆ ಇನ್ಶೂರೆನ್ಸ್ ಮಾಡಿಸುವುದು ಬುದ್ದಿವಂತ ಮಾರ್ಗವಾಗಿದೆ. ಏಕೆಂದರೆ ಭವಿಷ್ಯದಲ್ಲಿ ಹೆಚ್ಚಿನ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಹಣಕಾಸಿನ ಅಪಾಯಗಳ ವಿರುದ್ಧ ನಿಮ್ಮ ಕುಟುಂಬವನ್ನು ರಕ್ಷಿಸಲು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಒಂದು ಉತ್ತಮ ಆಯ್ಕೆ.

ಹೆಲ್ತ್ ಕಂಡೀಷನ್ಗಳು : ಒಂದು ಕುಟುಂಬದಲ್ಲಿ ಆನುವಂಶಿಕ ಕಾಯಿಲೆಯಿದ್ದರೆ ಅಥವಾ ವ್ಯಕ್ತಿಯು ವಾಸಿಸುತ್ತಿರುವ ನಗರದಲ್ಲಿ, ಸಾಮಾನ್ಯ ಹೆಲ್ತ್ ಕಂಡೀಷನ್ ಪ್ರಮಾಣವು ಹೆಚ್ಚಾಗುತ್ತಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಪರಿಗಣಿಸಬೇಕಾಗುತ್ತದೆ.

ಜೀವನದ ಆರಂಭದಲ್ಲಿ ಇನ್ಶೂರೆನ್ಸ್ ಅನ್ನು ಪಡೆಯಿರಿ.

ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಆಯ್ಕೆಮಾಡಿ. ಇದು ಆಕಸ್ಮಿಕ ಚಿಕಿತ್ಸೆಯ ಸಂದರ್ಭದಲ್ಲಿ ನಿಮ್ಮಲ್ಲಿರುವ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. 5-10 ಲಕ್ಷ ಉತ್ತಮ.

ನೀವು ಕ್ರಿಟಿಕಲ್ ಇಲ್ನೆಸ್ ಕವರ್ ಅನ್ನು ಹೊಂದಿರುವುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ನೀವು ಭವಿಷ್ಯದಲ್ಲಿ ಕುಟುಂಬವನ್ನು ಹೊಂದಲು ಯೋಜಿಸಿದರೆ, ಹೆರಿಗೆ ಪ್ರಯೋಜನವನ್ನು ಆಯ್ಕೆಮಾಡಿಕೊಳ್ಳಿ. ಇದರಿಂದ ನಿಮ್ಮ ವೇಟಿಂಗ್ ಪೀರಿಡ್ ಸರಿಯಾದ ಸಮಯಕ್ಕೆ ಮುಗಿಯುತ್ತದೆ.

ಕುಟುಂಬದ ಎಲ್ಲ ಸದಸ್ಯರಿಗೆ ಇನ್ಶೂರೆನ್ಸ್ ಪಡೆಯಿರಿ.

ಹೆಚ್ಚಿನ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಕುಟುಂಬದ ಎಲ್ಲ ಸದಸ್ಯರ ನಡುವೆ ಹಂಚಲಾಗುತ್ತದೆ. ನೀವು ಪ್ರತಿ ಸದಸ್ಯರಿಗೆ 10 ಲಕ್ಷವನ್ನು ಇಡಬಹುದು ಮತ್ತು ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಲೆಕ್ಕ ಹಾಕಬಹುದು.

ನೀವು ಫ್ಲೋಟರ್ ಯೋಜನೆಯನ್ನು ಹೊಂದಿದ್ದರೆ, ಮರುಸ್ಥಾಪನೆ (Restoration) ಪ್ರಯೋಜನವಿರುವ ಪ್ಲ್ಯಾನ್ ಅನ್ನು ಆಯ್ಕೆಮಾಡಿಕೊಳ್ಳಿ.

ನೀಡಲಾಗುತ್ತಿರುವ ಎಲ್ಲಾ ಪ್ರಯೋಜನಗಳಿಗಾಗಿ ವೇಟಿಂಗ್ ಪೀರಿಡ್'ಗಳನ್ನು ಪರಿಶೀಲಿಸಿ.

ನಿಮ್ಮ ಪೋಷಕರಿಗಾಗಿ ಇನ್ಶೂರೆನ್ಸ್ ಖರೀದಿಸಲು ನೀವು ಯೋಜಿಸುತ್ತಿದ್ದರೆ, ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪಾಲಿಸಿಯು ಮೊಣಕಾಲಿನ ರೀಪ್ಲೇಸ್ಮೆಂಟ್ , ಕಣ್ಣಿನ ಪೊರೆ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಯಂತಹ ಸಾಮಾನ್ಯ ಚಿಕಿತ್ಸೆಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ.

ವಯಸ್ಸಿನೊಂದಿಗೆ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರೀಮಿಯಂ ಸಹ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ನೀವು ಈಗಾಗಲೇ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಟಾಪ್-ಅಪ್ ಯೋಜನೆಯೊಂದಿಗೆ ಅದರ ಇನ್ಶೂರೆನ್ಸ್ ಮೊತ್ತವನ್ನು ಹೆಚ್ಚಿಸಬಹುದು.

ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರು ನಿಮಗೆ ಒದಗಿಸುತ್ತಿರುವ ಆಸ್ಪತ್ರೆಯ ಟೈ-ಅಪ್ಗಳು ಮತ್ತು ಸೇವಾ ಟೈ-ಅಪ್ಗಳನ್ನು, ನೀವು ಪರಿಶೀಲಿಸುತ್ತೀರಿ ಎಂಬುದನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ನೀವು ಪಡೆಯುತ್ತಿರುವ ಯೋಜನೆಯು ಮೊಣಕಾಲು ರೀಪ್ಲೇಸ್ಮೆಂಟ್ , ಕಣ್ಣಿನ ಪೊರೆ ಶಸ್ತ್ರಚಿಕಿತ್ಸೆಯಂತಹ ಸಾಮಾನ್ಯ ಚಿಕಿತ್ಸೆಗಳನ್ನು ಕವರ್ ಮಾಡುತ್ತದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸಿ.

ನೀಡಲಾಗುತ್ತಿರುವ ಪ್ರಯೋಜನಗಳ ಉಪ-ಮಿತಿಗಳನ್ನು (sub-limits) ಪರಿಶೀಲಿಸಿ.

ವಿವಿಧ 'ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ರೋಗಗಳಿಗೆ' ತಿಳಿಸಲಾದ ವೇಟಿಂಗ್ ಪೀರಿಡ್ ಅನ್ನು ಪರಿಶೀಲಿಸಿ.

ಸರಿಯಾದ ಮೆಡಿಕಲ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಕಷ್ಟಕರ ಕೆಲಸವಾಗಿದೆ. ವಿಭಿನ್ನ ಸನ್ನಿವೇಶಗಳಲ್ಲಿ ಸರಿಯಾದ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುವ ಕೆಲವು ಮಾರ್ಗಸೂಚಿಗಳು ಇಲ್ಲಿವೆ:

ಈ ಸನ್ನಿವೇಶದಲ್ಲಿ, ನೀವು ಕಡಿಮೆ ಪ್ರೀಮಿಯಂನೊಂದಿಗೆ ಬೇಸಿಕ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಪರಿಗಣಿಸಬೇಕು. ಈ ಹಂತದಲ್ಲಿ ನಿಮಗೆ ವ್ಯಾಪಕವಾದ ಕವರೇಜ್ ಅಥವಾ ಹೆಚ್ಚಿನ ಸಮ್ ಇನ್ಶೂರ್ಡ್ ಅಗತ್ಯವಿಲ್ಲದಿರಬಹುದು, ಆದರೆ ಯಾವುದೇ ಅನಿರೀಕ್ಷಿತ ವೈದ್ಯಕೀಯ ತುರ್ತುಸ್ಥಿತಿಗಳ ಸಂದರ್ಭದಲ್ಲಿ ಸುರಕ್ಷತಾ ಜಾಲವನ್ನು ಹೊಂದಿರುವುದು ಮುಖ್ಯವಾಗಿದೆ. ನೀವು ಹೆಚ್ಚಿನ ಡಿಡಕ್ಟಿಬಲ್ ಯೋಜನೆಯನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು, ಇದು ನಿಮ್ಮ ಪ್ರೀಮಿಯಂ ಅನ್ನು ಮತ್ತಷ್ಟು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ನೀವು ಈಗಾಗಲೇ ಕಾರ್ಪೊರೇಟ್ ಹೆಲ್ತ್ ಕವರೇಜನ್ನು ಹೊಂದಿದ್ದರೆ, ನಿಮಗೆ ವ್ಯಾಪಕವಾದ ವೈಯಕ್ತಿಕ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆ ಅಗತ್ಯವಿಲ್ಲ. ಆದಾಗ್ಯೂ, ನೀವು ನಿಮ್ಮ ಕೆಲಸವನ್ನು ಕಳೆದುಕೊಂಡರೆ ಅಥವಾ ಉದ್ಯೋಗವನ್ನು ಬದಲಾಯಿಸಿದರೆ ಬ್ಯಾಕಪ್ ಯೋಜನೆಯನ್ನು ಹೊಂದಿರುವುದು ಇನ್ನೂ ಮುಖ್ಯವಾಗಿದೆ. ನಿಮ್ಮ ಕಾರ್ಪೊರೇಟ್ ಪಾಲಿಸಿಯಲ್ಲಿ ಕಾಣೆಯಾಗಬಹುದಾದ ಬೇಸಿಕ್ ಮತ್ತು ಇತರ ಉತ್ತಮ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ ನೀವು ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಆರಿಸಿಕೊಳ್ಳಬಹುದು ಮತ್ತು ಆದ್ದರಿಂದ ನಿಮಗೆ ಅಗತ್ಯವಿರುವಾಗ ಕವರೇಜ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ.

ಈ ಸನ್ನಿವೇಶದಲ್ಲಿ, ನಿಮ್ಮ ಸಂಗಾತಿ ಮತ್ತು ಮಕ್ಕಳನ್ನು ಒಳಗೊಂಡಿರುವ ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ನೀವು ಪರಿಗಣಿಸಬೇಕು. ಫ್ಯಾಮಿಲಿ ಫ್ಲೋಟರ್ ಯೋಜನೆಗಳು ವೆಚ್ಚ-ಪರಿಣಾಮಕಾರಿ ಮತ್ತು ನಿಮ್ಮ ಇಡೀ ಕುಟುಂಬಕ್ಕೆ ಕಾಂಪ್ರೆಹೆನ್ಸಿವ್ ಕವರೇಜನ್ನು ಒದಗಿಸುತ್ತದೆ. ನೀವು ಭವಿಷ್ಯದಲ್ಲಿ ಮಕ್ಕಳನ್ನು ಹೊಂದಲು ಯೋಜಿಸುತ್ತಿದ್ದರೆ ಮಾತೃತ್ವ ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿರುವ ಯೋಜನೆಯನ್ನು ಸಹ ನೀವು ಆಯ್ಕೆ ಮಾಡಬಹುದು.

ನಿಮ್ಮ ಪೋಷಕರ ಆರೋಗ್ಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿರಿಸಲು ನೀವು ಬಯಸಿದರೆ, ನೀವು ಸೀನಿಯರ್ ಸಿಟಿಜನ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಪರಿಗಣಿಸಬೇಕು. ಸೀನಿಯರ್ ಸಿಟಿಜನ್ ಯೋಜನೆಗಳು ವಯಸ್ಸಿಗೆ ಸಂಬಂಧಿಸಿದ ಕಾಯಿಲೆಗಳು ಮತ್ತು ದೀರ್ಘಕಾಲದ ಪರಿಸ್ಥಿತಿಗಳಂತಹ ವಯಸ್ಸಾದ ಜನಸಂಖ್ಯೆಗೆ ನಿರ್ದಿಷ್ಟವಾದ ವೈದ್ಯಕೀಯ ವೆಚ್ಚಗಳಿಗೆ ಕವರೇಜ್ ಅನ್ನು ಒದಗಿಸುತ್ತದೆ. ಕೆಲವು ಸೀನಿಯರ್ ಸಿಟಿಜನ್ ಯೋಜನೆಗಳು ವಸತಿ ಚಿಕಿತ್ಸೆ, ಆಯುಷ್ ಪ್ರಯೋಜನ ಇತ್ಯಾದಿ ಪ್ರಯೋಜನಗಳನ್ನು ಸಹ ಒದಗಿಸುತ್ತವೆ.

ನಿಮ್ಮ ಕುಟುಂಬವು ಗಂಭೀರ ಕಾಯಿಲೆಗಳ ಇತಿಹಾಸವನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಕ್ರಿಟಿಕಲ್ ಇಲ್ನೆಸ್ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯನ್ನು ಪರಿಗಣಿಸಬೇಕು. ಕ್ರಿಟಿಕಲ್ ಇಲ್ನೆಸ್ ಪ್ಲ್ಯಾನ್ ಕ್ಯಾನ್ಸರ್, ಹೃದಯಾಘಾತ ಮತ್ತು ಪಾರ್ಶ್ವವಾಯು ಮುಂತಾದ ಕಾಯಿಲೆಗಳಿಗೆ ಕವರೇಜ್ ನೀಡುತ್ತವೆ.

ಗಂಭೀರ ಕಾಯಿಲೆಗಳಿಗೆ ಮಾತ್ರ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಕವರ್ಗಳು: ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳು ಗಂಭೀರ ಮತ್ತು ತೀವ್ರತರದ ಕಾಯಿಲೆಗಳನ್ನು ಮಾತ್ರ ಕವರ್ ಮಾಡುತ್ತದೆ ಎಂಬ ಅನಿಸಿಕೆ ಅನೇಕ ಜನರಲ್ಲಿದೆ. ಆದರೆ ಅದು ನಿಜವಲ್ಲ! ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಯು ನಿಯಮಿತ ಕಾಯಿಲೆಗಳು, ಅಪಘಾತಗಳು, ಮನೋವೈದ್ಯಕೀಯ ಬೆಂಬಲ, ಹೆರಿಗೆ ಮತ್ತು ಮುಖ್ಯವಾಗಿ ವಾರ್ಷಿಕ ಹೆಲ್ತ್ ಚೆಕಪ್ ಅನ್ನು ಸಹ ಒಳಗೊಂಡಿದೆ!

"ನನಗೆ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಅಗತ್ಯವಿಲ್ಲ, ಏಕೆಂದರೆ ನಾನು ಅನಾರೋಗ್ಯಕ್ಕೆ ತುಂಬಾ ಯಂಗ್ ಆಗಿದ್ದೇನೆ": ಪ್ರಸಿದ್ಧ ನಂಬಿಕೆಗೆ ವಿರುದ್ಧವಾಗಿ, ನೀವು ಎಷ್ಟೇ ವಯಸ್ಸಿನವರಾಗಿದ್ದರೂ ಸಹ - ನೀವು ದೊಡ್ಡ ಮತ್ತು ಸಣ್ಣ, ಎರಡೂ ಕಾಯಿಲೆಗಳಿಗೆ ಗುರಿಯಾಗಬಹುದು. ವಿಶೇಷವಾಗಿ, ನಾವು ವಾಸಿಸುತ್ತಿರುವ ಇಂದಿನ ಕಾಲದಲ್ಲಿ- ನಮ್ಮ ಹವಾಮಾನ ಬದಲಾವಣೆಗಳಿಂದ, ಜೀವನಶೈಲಿಯಿಂದ ಮತ್ತು ಅನಾರೋಗ್ಯಕರ ಆಹಾರ ಪದ್ಧತಿಗಳಿಂದಾಗಿ ಹೆಚ್ಚು ಹೆಚ್ಚು ಯುವಜನರು ಪಿ.ಸಿ.ಓ.ಎಸ್ (PCOS), ಕ್ಯಾನ್ಸರ್ ಮತ್ತು ಶ್ವಾಸಕೋಶದ ಕಾಯಿಲೆಗಳಂತಹ ಹೆಲ್ತ್ ಕಂಡೀಷನ್ನೊಂದಿಗೆ ಡಯಾಗ್ನಸ್ಟಿಕ್ ಮಾಡಿಸುತ್ತಿದ್ದಾರೆ.

ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಪ್ರಕ್ರಿಯೆಗಳು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ: ಪ್ರಾಮಾಣಿಕವಾಗಿ ಹೇಳುವುದಾದರೆ ಇದು ನೀವು ಹೊಂದಿರುವ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆ ಮತ್ತು ನಿಮ್ಮ ಇನ್ಶೂರೆನ್ಸ್ ಪೂರೈಕೆದಾರರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ! ತಂತ್ರಜ್ಞಾನಕ್ಕೆ ಧನ್ಯವಾದಗಳು. ಅತ್ಯುತ್ತಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಯೋಜನೆಗಳು ಈಗ ಹೆಚ್ಚು ವೇಗವಾಗಿವೆ ಮತ್ತು ತೊಂದರೆ ಮುಕ್ತವಾಗಿವೆ

ನೀವು ಸೇವಿಂಗ್ಸ್ ಹೊಂದಿದ್ದರೆ, ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ ಮುಖ್ಯವಲ್ಲ: ನಾವು ಕೆಲವೊಮ್ಮೆ ತುಂಬಾ ಆಶಾವಾದಿಗಳಾಗುತ್ತೇವೆ, ಅಲ್ಲವೇ? ನಮ್ಮ ಉಳಿತಾಯವು ಅಗತ್ಯವಿರುವ ಸಮಯದಲ್ಲಿ ನಮಗೆ ಸಹಾಯ ಮಾಡಬಹುದಾದರೂ, ನಮಗೆ ಅದರ ಮಿತಿಯನ್ನು ಎಂದಿಗೂ ಊಹಿಸಲಾಗುವುದಿಲ್ಲ. ಮತ್ತೊಂದೆಡೆ ಅತ್ಯುತ್ತಮ ಹೆಲ್ತ್ ಇನ್ಶೂರೆನ್ಸ್ , ನಿಮ್ಮ ಆರೋಗ್ಯಕ್ಕಾಗಿ ನೀವು ಮಾಡುವ ಮೀಸಲು ಹೂಡಿಕೆಯಾಗಿದೆ. ಆದ್ದರಿಂದ ನೀವು ನಿಮ್ಮ ಉಳಿತಾಯವನ್ನು ಹೊರತೆಗೆಯುವ ಅಗತ್ಯವಿಲ್ಲ ಅಥವಾ ಭವಿಷ್ಯದಲ್ಲಿ ಯಾವುದೇ ಹಣಕಾಸಿನ ಒತ್ತಡವನ್ನು ಎದುರಿಸಬೇಕಾಗಿಲ್ಲ!

Please try one more time!

ಆರೋಗ್ಯ ವಿಮೆಗೆ ಸಂಬಂಧಿಸಿದ ಇನ್ನಷ್ಟು ಲೇಖನಗಳು

ಹಕ್ಕು ನಿರಾಕರಣೆ #1: *ಗ್ರಾಹಕರು ವಿಮೆಯನ್ನು ಪಡೆಯುವ ಸಮಯದಲ್ಲಿ ಆಯ್ಕೆಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಬಹುದು. ಪ್ರೀಮಿಯಂ ಮೊತ್ತವು ಅನುಗುಣವಾಗಿ ಬದಲಾಗಬಹುದು. ವಿಮೆದಾರರು ಪ್ರಸ್ತಾವನೆ ರೂಪದಲ್ಲಿ ಪಾಲಿಸಿ ನೀಡುವ ಮೊದಲು ಯಾವುದೇ ಪೂರ್ವ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸ್ಥಿತಿಯನ್ನು ಅಥವಾ ಚಿಕಿತ್ಸೆಗೆ ಹೋಗುತ್ತಿರುವುದನ್ನು ಬಹಿರಂಗಪಡಿಸುವ ಅಗತ್ಯವಿದೆ.

ಹಕ್ಕುತ್ಯಾಗ #2: ಈ ಮಾಹಿತಿಯನ್ನು ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ ಸೇರಿಸಲಾಗಿದೆ ಮತ್ತು ಇಂಟರ್ನೆಟ್ನಾದ್ಯಂತ ವಿವಿಧ ಮೂಲಗಳಿಂದ ಸಂಗ್ರಹಿಸಲಾಗಿದೆ. ಅಂಕಿ ವಿಮೆ ಇಲ್ಲಿ ಯಾವುದನ್ನೂ ಪ್ರಚಾರ ಮಾಡುತ್ತಿಲ್ಲ ಅಥವಾ ಶಿಫಾರಸು ಮಾಡುತ್ತಿಲ್ಲ. ಯಾವುದೇ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ದಯವಿಟ್ಟು ಮಾಹಿತಿಯನ್ನು ಪರಿಶೀಲಿಸಿ.