ઓનલાઈન હેલ્થ ઈન્સ્યોરન્સ પોલિસી

General

General Products

Simple & Transparent! Policies that match all your insurance needs.

Scan to download

Life

Life Products

Digit Life is here! To help you save & secure your loved ones' future in the most simplified way.

Scan to download

Claims

Claims

We'll be there! Whenever and however you'll need us.

Scan to download

General

General

Life

Life

Renewals

General

Life

Become an Agent

Resources

Resources

All the more reasons to feel the Digit simplicity in your life!

Tools & Calculators

Tools & Calculators

Scan to download

Our WhatsApp number cannot be used for calls. This is a chat only number.

હેલ્થ (આરોગ્ય) ઈન્સ્યોરન્સ અથવા તબીબી ઈન્સ્યોરન્સ એ એક પ્રકારનો સામાન્ય વીમો છે જયારે આરોગ્યની ખરાબ અવસ્થા અથવા તો તબીબી કટોકટી જેવી કે રોગ, માંદગી અથવા તો અકસ્માતને કારણે તમારે જે નાણાકીય નુકસાનનો સામનો કરવો પડે છે તેની સામે રક્ષણ આપે છે.

આમાં તમારી કસ્ટમાઈઝ્ડ હેલ્થ ઈન્સ્યોરન્સ પ્લાન મુજબ, હોસ્પિટલમાં દાખલ થયા પહેલા અને પછીના ખર્ચાઓ, વાર્ષિક સ્વાસ્થ્ય તપાસ, માનસિક સહાય, ગંભીર બીમારીઓ અને પ્રસૂતિ સંબંધિત ખર્ચાઓનો સમાવેશ થાય છે.

તેને એક મિત્રની જેમ વિચારો કે જેને તમે જાણો છો કે જ્યારે પણ તમે બીમાર હોવ અથવા તો નિરાશા અનુભવો ત્યારે તે હંમેશા તમારી સાથે રહેશે.

જો તમે એવું માનતા હો, તો આગળ વાંચો.

અમે સમજીએ છીએ કે યુવાન લોકો ઘણા સ્વસ્થ હોય છે અને તેઓ જીવનની શરૂઆતમાં હેલ્થ ઇન્સ્યોરન્સ મેળવવા માટે ઘણી વાર મુંઝવણમાં મુકાઈ જાય છે. જો કે, તમે યુવાન હોવ ત્યારે હેલ્થ ઇન્સ્યોરન્સ મેળવો એટલે તમારી પાસે સસ્તું પ્રિમિયમ હશે, પ્રતીક્ષાનો સમય ઝડપથી પાર થશે, સમય આવે ત્યારે પ્રસૂતિના લાભો મેળવી શકો છો અને નાની-નાની સારવારો અને ઇજાઓ માટે પણ અમારા OPD કવરનો ઉપયોગ કરી શકો છો જે લગભગ કોઈને પણ જરૂર પડી શકે છે!

જ્યારે તમે ઘરના મોભી અને જવાબદાર વડીલ બનો છો અને માત્ર તમારી જ નહીં, પરંતુ તમારા સુંદર કુટુંબનું પણ રક્ષણ કરો છો. તમારા પરિવાર માટે ફેમિલી ફ્લોટર પ્લાન જેવો હેલ્થ ઇન્સ્યોરન્સ અથવા પરિવારના દરેક સભ્ય માટે વ્યક્તિગત હેલ્થ ઇન્સ્યોરન્સ યોજનાના રૂપમાં ખરીદી શકાય છે. રિફિલ ઇન્સ્યોરન્સ રકમ, પ્રસૂતિ લાભ અને નવજાત શિશુ કવર અને બીજું ઘણા વિશેષ લાભો સાથે, અમારો હેલ્થ ઈન્સ્યોરન્સ નાના અને મોટા એમ બંને પરિવારો માટે યોગ્ય છે.

પછી ભલે તમે તમારી જાતને અથવા તમારા સુંદર માતાપિતાને સુરક્ષિત કરવા માંગતા હોવ. સિનિયર સીટીઝન માટેનો અમારો હેલ્થ ઇન્સ્યોરન્સ વરિષ્ઠ વસ્તીને સમર્પિત છે. આયુષ સારવાર, ઘરની હોસ્પિટલમાં દાખલ થવા, કોઈ રૂમ ભાડાની મર્યાદા અને કોરોનાવાયરસ માટે હોસ્પિટલમાં દાખલ થવા જેવા લાભો સાથે; અમારો હેલ્થ ઇન્સ્યોરન્સ બરાબર સમજે છે કે આપણા માતાપિતાને શું જોઈએ છે.

અમે સમજીએ છીએ કે ફિટનેસ ઉત્સાહીઓ સૌથી વધુ સ્વાસ્થ્ય પ્રત્યે સભાન વ્યક્તિઓ છે. જ્યારે આપના જેવા લોકોને બીમારીઓ થવાની સંભાવના ઓછી હોય છે, ત્યારે આપ હવે હેલ્થ ઇન્સ્યોરન્સ ખરીદવાથી લઈને સસ્તા પ્રીમિયમ અને કર બચત જેવા લાભો મળી શકો છો વધુમાં જ્યારે અમારા ઇન્સ્યોરન્સમાં સામાન્ય કસરતની ઇજાઓના કિસ્સામાં OPDનો લાભ પણ ઉપયોગી બને છે.

કદાચ તમારી પાસે પહેલેથી જ તમારું કોર્પોરેટ મેડિકલ ઇન્સ્યોરન્સ કવરેજ છે. પરંતુ શું તમે જાણો છો કે તે ઘણીવાર ખરેખર મર્યાદિત હોય છે? જો તમે આરોગ્ય સંજીવની પોલિસી જેવો માનક હેલ્થ ઈન્સ્યોરન્સ મેળવવા માંગતા ન હોવ તો પણ, તમે તમારા કોર્પોરેટ પ્લાનની ઉપર અને વધારાનીની રકમને આવરી લેવા માટે ટોપ-અપ હેલ્થ ઇન્સ્યોરન્સ પસંદ કરી શકો છો. તે એક પ્રકારે બંને બાજુથી ફાયદાકારક જ છે!

કદાચ તમે કોઈ મોટી કંપની માટે માનવ સંસાધન વિભાગ સંભાળો છો અથવા તમારી પોતાની નાની અથવા મધ્યમ એન્ટરપ્રાઈઝ ચલાવો છો. તો તમે તમારા કર્મચારીઓ માટે પરવડે તેવા પ્રીમિયમ પર ઇન્સ્યોરન્સ કવરેજ ખરીદી શકો છો જે માત્ર કર્મચારીને તેઓ સુરક્ષિત છે તેની ખાતરી તો આપશે જ, પણ સાથે તેમને ખુશ પણ રાખે છે કારણ કે કર્મચારી હેલ્થ ઇન્સ્યોરન્સ એ તમામ કર્મચારીઓને મૂલ્યવાન લાભ છે!

સસ્તું છતાં મૂલ્યવાન હેલ્થ ઇન્સ્યોરન્સ યોજનાઓ શોધી રહેલા લોકો માટે, તમે આરોગ્ય સંજીવની પૉલિસી જેવી માનક હેલ્થ ઇન્સ્યોરન્સ યોજનાઓ અથવા તો ટોપ-અપ હેલ્થ ઇન્સ્યોરન્સ લઈ શકો છો કે જેમાં કપાતપાત્ર હોવા છતાં, ઓછું હેલ્થ ઇન્સ્યોરન્સ પ્રિમિયમ હોય છે.

કવરેજ

ડબલ વૉલેટ પ્લાન

અમર્યાદિત વૉલેટ પ્લાન

વિશ્વવ્યાપી સારવાર યોજના

મહત્વપૂર્ણ સુવિધાઓ

આમાં બીમારી, અકસ્માત, ગંભીર બીમારી અથવા તો કોવિડ 19 જેવા રોગચાળા સહિતના તમામ હોસ્પિટલમાં દાખલ થવાના ખર્ચને આવરી લેવામાં આવે છે. જ્યાં સુધી કુલ ખર્ચ તમારી ઇન્સ્યોરન્સ રકમ સુધી હોય ત્યાં સુધી તેનો ઉપયોગ બહુવિધ હોસ્પિટલમાં દાખલ થવા માટે કરી શકાય છે.

કોઈપણ બિન-આકસ્મિક બીમારી સંબંધિત સારવાર માટે તમારે તમારી પોલિસીના પ્રથમ દિવસથી નિર્ધારિત સમયગાળાની રાહ જોવી પડશે. આ પ્રારંભિક વેઈટિંગ પિરિયડ છે.

ઘરે હેલ્થકેર, ફોન પર કન્સલ્ટેશન, યોગા અને માનસિક શાંતિ જેવા વિશિષ્ટ વેલનેસ બેનિફિટ અને બીજા ઘણા બધા અમારી ઍપ પર ઉપલબ્ધ છે.

અમે બેક-અપ માટેની ઇન્સ્યોરન્સની રકમ પૂરી પાડીએ છીએ જે તમારી ઇન્સ્યોરન્સની રકમના 100% છે. ઇન્સ્યોરન્સની રકમ માટે બેક અપ કેવી રીતે કાર્ય કરે છે? ધારો કે તમારી પોલિસીની ઇન્સ્યોરન્સની રકમ રૂ. 5 લાખ છે. તમે રૂ. 50,000 નો દાવો કરો. ડિજીટ આપોઆપ વોલેટ લાભને ધ્યાનમાં લે છે. તેથી તમારી પાસે હવે વર્ષ માટે 4.5 લાખ + 5 લાખ ઇન્સ્યોરન્સની રકમ ઉપલબ્ધ છે. જો કે, એક જ દાવો, ઉપરોક્ત કિસ્સામાં, 5 લાખની બેઝ ઇન્સ્યોરન્સ રકમ કરતાં વધુ હોઈ શકતો નથી.

Digit Special

Digit Special

પોલિસી વર્ષમાં કોઈ દાવો કર્યો નથી? તમને બોનસ મળે છે-સ્વસ્થ રહેવા અને દાવા મુક્ત રહેવા માટે તમારી કુલ ઇન્સ્યોરન્સની રકમમાં વધારાની રકમ મળે છે!

રૂમની વિવિધ શ્રેણીઓનું ભાડું અલગ અલગ હોય છે. જેમ કે હોટલના રૂમમાં ટેરિફ હોય છે. ડિજીટ પ્લાન તમને રૂમ ભાડાની મર્યાદા ન હોવાનો લાભ આપે છે, જ્યાં સુધી તે તમારી ઇન્સ્યોરન્સની રકમથી ઓછું હોય.

હેલ્થ પ્લાન ફક્ત 24 કલાકથી વધુ સમય માટે હોસ્પિટલમાં દાખલ થવા માટેના તબીબી ખર્ચને આવરી લે છે. ડે કેર પ્રક્રિયાઓ હોસ્પિટલમાં હાથ ધરવામાં આવતી તબીબી સારવારનો સંદર્ભ આપે છે, જેમાં ટેકનોલોજીનો ઉપયોગ કરીને થતી પ્રક્રિયાઓ જેમ કે મોતિયો, ડાયાલિસિસ વગેરે છે જેના કારણે 24 કલાકથી ઓછા સમયની જરૂર પડે છે.

Digit Special

વિશ્વવ્યાપી કવરેજ સાથે વિશ્વ કક્ષાની સારવાર મેળવો! જો તમારા ડૉક્ટર ભારતમાં તમારા હેલ્થ ચેક અપ દરમિયાન કોઈ બીમારીનું નિદાન કરે છે અને તમે વિદેશમાં સારવાર કરાવવા ઈચ્છો છો, તો અમે તમારા માટે છીએ. તમે કવર છો!

અમે તમારી યોજનામાં દર્શાવેલ રકમ સુધી તમારા હેલ્થ ચેકઅપ ખર્ચ માટે ચૂકવણી કરીએ છીએ. ટેસ્ટના પ્રકાર પર કોઈ નિયંત્રણો નથી! પછી તે ECG હોય કે થાઇરોઇડ પ્રોફાઇલ. દાવાની મર્યાદા તપાસવા માટે તમે તમારા પોલિસી શેડ્યૂલને જોઇને ખાતરી કરો.

કટોકટી ભરેલી જીવન માટે જોખમી સ્વાસ્થ્ય સ્થિતિઓ હોઈ શકે છે જેને હોસ્પિટલમાં તાત્કાલિક પરિવહનની જરૂર પડી શકે છે. અમે આને સંપૂર્ણ રીતે સમજીએ છીએ અને પ્લેન અથવા હેલિકોપ્ટરમાં હોસ્પિટલમાં તમારા પરિવહન માટે થયેલા ખર્ચની ભરપાઈ કરીએ છીએ.

Digit Special

કો-પેમેન્ટનો અર્થ હેલ્થ ઇન્સ્યોરન્સ પૉલિસી હેઠળ ખર્ચની વહેંચણીની જરૂરિયાત છે જે પૉલિસીધારક/ઇન્સ્યોરન્સધારક સ્વીકાર્ય દાવાની રકમની ચોક્કસ ટકાવારી સહન કરશે તે અંગેની માહિતી પૂરી પાડે છે. તે ઇન્સ્યોરન્સની રકમમાં ઘટાડો કરતું નથી. આ ટકાવારી વિવિધ પરિબળો પર આધાર રાખે છે જેમ કે ઉંમર, અથવા ક્યારેક તમારા સારવાર શહેર પર પણ જેને ઝોન આધારિત કોપેમેન્ટ કહેવાય છે. અમારા પ્લાનમાં, વય આધારિત અથવા ઝોન આધારિત કોઈ ચુકવણી સામેલ નથી.

જો તમે હોસ્પિટલમાં દાખલ હોવ તો રોડ એમ્બ્યુલન્સના ખર્ચ માટે વળતર મેળવો.

આ કવર હોસ્પિટલમાં દાખલ થયા પહેલા અને પછીના તમામ ખર્ચ માટે છે જેમ કે નિદાન, પરીક્ષણો અને રિકવરી.

બીજી સુવિધાઓ

જે રોગ અથવા સ્થિતિ તમે પહેલાથી જ પીડિત છો અને પોલિસી લેતા પહેલા અમને જાહેર કર્યું છે અને અમારા દ્વારા સ્વીકારવામાં આવ્યું છે તે તમારી પોલિસી શેડ્યૂલમાં પસંદ કરેલ અને ઉલ્લેખિત પ્લાન મુજબ વેઈટિંગ પિરિયડ છે.

જ્યાં સુધી તમે કોઈ ચોક્કસ બીમારી માટે દાવો ન કરી શકો ત્યાં સુધી તમારે રાહ જોવા માટેની આ રકમ છે. ડિજિટ પર તે 2 વર્ષ છે અને પોલિસી એક્ટિવેશનના દિવસથી શરૂ થાય છે. બાકાતની સંપૂર્ણ સૂચિ માટે, તમારી પોલિસીના શબ્દોના સ્ટાન્ડર્ડ એક્સક્લુઝન્સ (બાકાત02)ને વાંચો.

જો તમે પૉલિસીના સમયગાળા દરમિયાન આકસ્મિક શારીરિક ઈજા થાય છે જે અકસ્માતની તારીખથી બાર (12) મહિનાની અંદર તમારા મૃત્યુનું એકમાત્ર અને સીધુ કારણ છે, તો અમે આ કવર અને પસંદ કરેલ યોજના મુજબ પૉલિસી શેડ્યૂલમાં જણાવેલ ઇન્સ્યોરન્સની 100% રકમ ચૂકવીશું.

Digit Special

તમારા અંગ દાતાને તમારી પોલિસીમાં આવરી લેવામાં આવે છે. અમે દાતાના હોસ્પિટલમાં દાખલ થવા પહેલાના અને પછીના ખર્ચની પણ કાળજી રાખીએ છીએ. અંગ દાન એ અત્યાર સુધીના સૌથી ભલાઈના કાર્યોમાંનું એક છે અને આપણે વિચારીએ છીએ કે,આપણે શા માટે તેનો ભાગ ન બનીએ!

હોસ્પિટલોમાં બેડની અછત થઈ શકે છે, અથવા હોસ્પિટલમાં દાખલ થવા માટે દર્દીની સ્થિતિ ખરાબ હોઈ શકે છે. ગભરાશો નહીં! જો તમે ઘરે સારવાર કરાવો તો પણ અમે તમને તબીબી ખર્ચ માટે કવર કરીએ છીએ.

સ્થૂળતા ઘણા સ્વાસ્થ્ય સમસ્યાઓનું મૂળ કારણ હોઈ શકે છે. અમે આને સંપૂર્ણપણે સમજીએ છીએ, અને જ્યારે તે તબીબી રીતે જરૂરી હોય અને તમારા ડૉક્ટર દ્વારા સલાહ આપવામાં આવે ત્યારે બેરિયાટ્રિક સર્જરી માટે પણ આવરી લઈએ છીએ. જો કે, જો આ સારવાર માટે કોસ્મેટિક કારણોસર હોસ્પિટલમાં દાખલ થવાનું હોય તો અમે તેને આવરી લેતા નથી.

જો કોઈ આઘાતને કારણે, સભ્યને માનસિક સારવાર માટે હોસ્પિટલમાં દાખલ થવું પડે, તો તેને રૂ. 1,00,000 સુધીના આ લાભ હેઠળ આવરી લેવામાં આવશે. જો કે, OPD કન્સલટેશન આમાં આવરી લેવામાં આવતું નથી. માનસિક બીમારી કવર માટે વેઈટિંગ પિરિયડ ચોક્કસ બીમારીના વેઈટિંગ પિરિયડ જેવો જ છે.

હોસ્પિટલમાં દાખલ થયા પહેલા, દરમિયાન અને પછી, ત્યાં અન્ય ઘણી તબીબી સહાય અને ખર્ચ છે જેમ કે ચાલવા માટેની સહાય, ક્રેપ બેન્ડેજ, બેલ્ટ વગેરે, જેના પર તમારા ખિસ્સામાંથી ખર્ચ કરવાની જરૂર છે. આ કવર આ ખર્ચાઓનું ધ્યાન રાખે છે જે અન્યથા પોલિસીમાંથી બાકાત રાખવામાં આવ્યા છે.

|

કો-પેમેન્ટ |

ના |

|

રૂમ ભાડાની મર્યાદા |

ના |

|

કેશલેસ હોસ્પિટલ્સ |

સમગ્ર ભારતમાં 10500+ નેટવર્ક હોસ્પિટલો |

|

ઇનબિલ્ટ પર્સનલ એક્સિડન્ટ કવર |

હા |

|

વેલનેસ બેનિફિટ |

10+ વેલનેસ પાર્ટનર્સ તરફથી ઉપલબ્ધ |

|

શહેર આધારિત વળતર |

10% સુધી વળતર |

|

વિશ્વવ્યાપી કવરેજ |

હા* |

|

સારું હેલ્થ વળતર |

5% સુધી વળતર |

|

ઉપભોક્તા કવર |

એડ-ઓન તરીકે ઉપલબ્ધ છે |

અમારો વેલનેસ પ્રોગ્રામ એ તમને તમારા સ્વસ્થ જીવનના લક્ષ્ય સુધી પહોંચવામાં મદદ કરવાનો પ્રયાસ છે. તેનો હેતુ હેલ્થ અને ફિટનેસ સેવાઓ પર ડિસ્કાઉન્ટ અને લાભોની શ્રેણી દ્વારા તંદુરસ્ત જીવનશૈલી હાંસલ કરવામાં મદદ કરવાનો છે.

વધુમાં, અમારા પ્રોગ્રામમાં માહિતીપ્રદ સત્રો અને કાર્યક્રમોનો સમાવેશ થાય છે જે તમને તમારી હેલ્થ વિશે વધુ જાગૃત બનવામાં અને તમારી જાતની વધુ સારી રીતે કાળજી લેવા માટે તમને સશક્ત બનાવવામાં મદદ કરી શકે છે. અમારા વેલનેસ પ્રોગ્રામ સાથે, અમે તમને તમારી હેલ્થ સારી સ્થિતિમાં રહે તે માટે જરૂરી જાગૃતિ અને સંસાધનો પ્રદાન કરવાનો પ્રયાસ કરીએ છીએ.!

અમારા કેટલાક સુખાકારી લાભો છે:

તમામ ડિજીટલ મૈત્રીપૂર્ણ અને સરળ પ્રક્રિયા સાથે, ડિજીટ પર ઇન્સ્યોરન્સ ખરીદવો એ એ.બી.સી જેટલું સરળ છે. માત્ર થોડા સરળ સ્ટેપ સાથે:

હા, તે એટલું જ સરળ છે!

કોઈ ઝંઝટ નથી - તમારા સમયની માત્ર થોડી મિનિટો અને તમે તમારા હેલ્થને કવર કરી શકશો!

હેલ્થ ઇન્સ્યોરન્સના મહત્વને જોતાં, અમારી હેલ્થકેર પોલિસી હંમેશા એક્ટિવ રહે તે અત્યંત આવશ્યક છે કારણ કે આપણને ક્યારે તેની જરૂર પડી શકે છે તે અમે જાણતા નથી. આથી, સમયસર હેલ્થ ઇન્સ્યોરન્સ પ્રિમીયમ ભરવાનું અત્યંત મહત્ત્વનું છે.

ડિજીટ પર એકદમ સરળ અને ડિજિટલ મૈત્રીપૂર્ણ પ્રક્રિયા સાથે, તમે તમારા હેલ્થ ઇન્સ્યોરન્સને માત્ર થોડા સરળ સ્ટેપમાં રિન્યૂ કરી શકો છો:

પગલું 1: અમારી વેબસાઇટ અથવા એપ્લિકેશન પર રિન્યૂઅલ ટેબની મુલાકાત લો.

પગલું 2: તમારા રજિસ્ટર્ડ મોબાઇલ નંબર અથવા તમારી પોલિસી વિગતો સાથે લોગ ઈન કરો.

સ્ટેપ 3: સ્ક્રીન રિન્યૂના 45 દિવસ પહેલા રિન્યૂ ટેબ સાથે તમારી પોલિસીની વિગતો બતાવે છે. પગલું 4: પેમેન્ટ કરો અને તે થઈ ગયું!

અથવા

રિન્યુઅલના થોડા દિવસો પહેલા તમારી હેલ્થ ઇન્સ્યોરન્સ પોલિસીને રિન્યૂ કરવા માટે તમે ડિજીટ તરફથી નિયમિત સંચાર મેળવો છો. આ સંચાર એક રિન્યુઅલ લિંક સાથે આવે છે જેનો ઉપયોગ તમે સીધું જ પેમેન્ટ કરવા અને તમારી પોલિસીને રિન્યુ કરવા માટે કરી શકો છો.

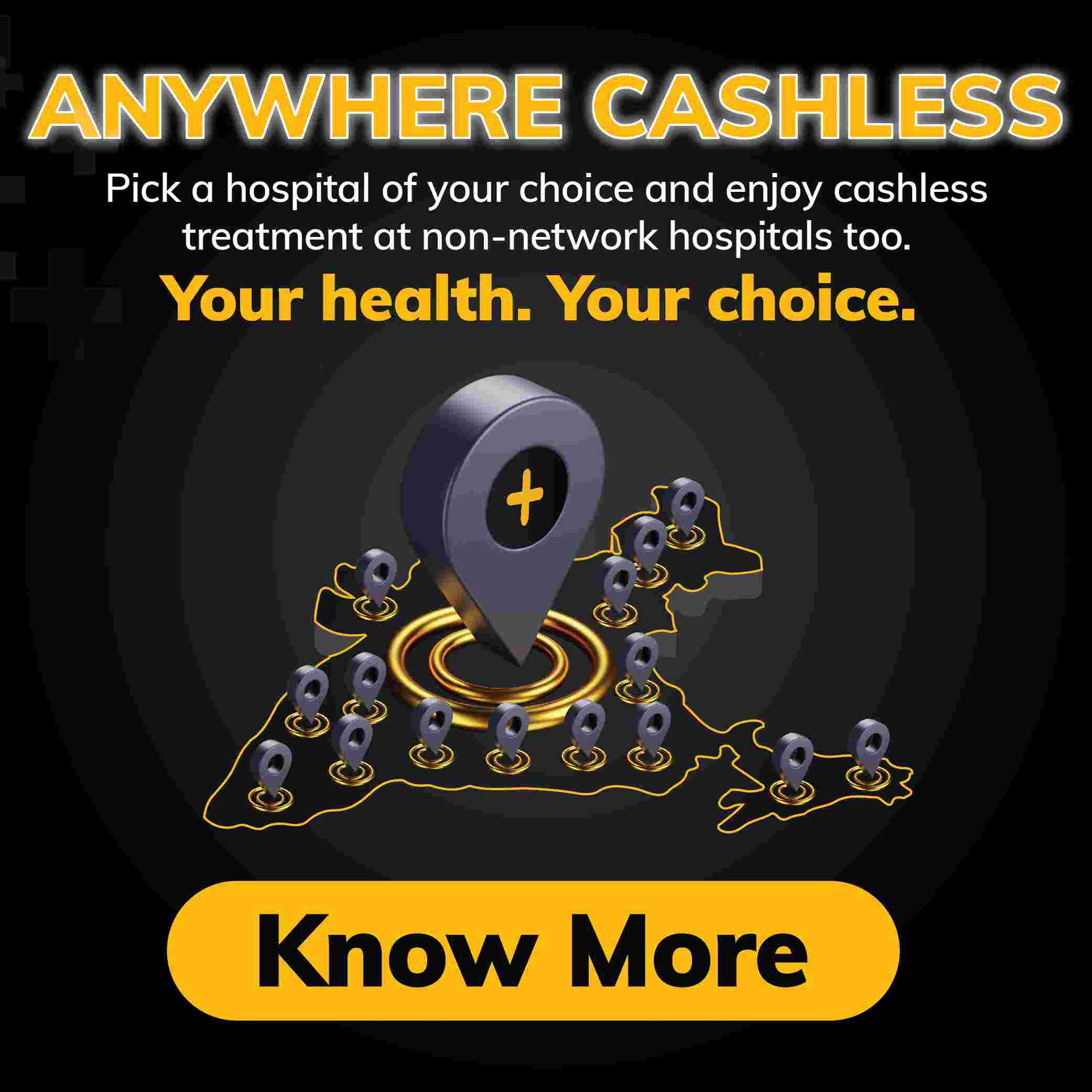

ભારતભરની 16400+ હોસ્પિટલોમાં કેશલેસ સારવાર મેળવો

હેલ્થ ઇન્સ્યોરન્સ માટે નવા છો અને મૂંઝવણમાં છો કે હેલ્થ ઇન્સ્યોરન્સનો ક્લેઈમ કેવી રીતે કાર્ય કરે છે, ખાસ કરીને ડિજિટના હેલ્થ ઇન્સ્યોરન્સ ના સંદર્ભમાં? અમે તેને તમારા માટે નીચે મુજબ સરળ બનાવીએ છીએ.

તમે આ શબ્દ દરેક જગ્યાએ જોયો હશે પરંતુ તેનો અર્થ શું છે તેની ખાતરી નથી. તેને સરળ રીતે કહીએ તો, જ્યારે તમે ઇચ્છો કે તમારી હેલ્થ ઇન્સ્યોરન્સ કંપની સારવારના કિસ્સામાં તમારા હોસ્પિટલમાં દાખલ થવાના ખર્ચ માટે ચૂકવણી કરે ત્યારે તમારે શું કરવાની જરૂર છે તે ક્લેઈમ છે.

ક્લેઈમ સામાન્ય રીતે આયોજિત સારવાર અને હોસ્પિટલમાં દાખલ થવા માટે અગાઉથી જાણ કરવામાં આવે છે જ્યારે તબીબી કટોકટીના કિસ્સામાં પરિસ્થિતિ અલગ હશે, જે તમે કયા પ્રકારનો ક્લેઈમ કરવા માટે જઈ રહ્યાં છો તેના પર આધાર રાખે છે. ડિજીટ પર, મુખ્યત્વે બે પ્રકારના હેલ્થ ઇન્સ્યોરન્સ ક્લેઈમ છે જેને તમે પસંદ કરી શકો છો.

તેનું નામ જ સૂચવે છે તેમ, કેશલેસ ક્લેઈમ એવા પ્રકારના ક્લેઈમનો સંદર્ભ આપે છે જ્યાં તમારે હોસ્પિટલમાં દાખલ થવાના સમયે તમારા ખિસ્સામાંથી નાણાં/પૈસાની ચૂકવણી કરવાની જરૂર નથી. તમને એવો વિચાર આવે જ છે "પરંતુ શું મારા હેલ્થ ઇન્સ્યોરન્સ કંપનીએ કોઈપણ રીતે ચૂકવણી કરવાની નથી?". તેનો જવાબ અલબત્ત હા છે.

જો કે, રિઈમ્બર્સમેન્ટ ક્લેઈમ્સ માટે જવાનો વિકલ્પ પણ છે જેમાં તમે હોસ્પિટલમાં દાખલ થવાના સમયે તમારા સારવારના ખર્ચ માટે ચૂકવણી કરો છો અને પછીથી - 20 થી 30 દિવસની અંદર તમારા ઇન્સ્યોરન્સદાતા દ્વારા બિલની ભરપાઈ કરો.

જો કે, જ્યારે તમે કેશલેસ ક્લેઈમ પસંદ કરો છો ત્યારે તમારે પૈસા ચુકવવાની જરૂર નથી કારણ કે હોસ્પિટલ તમારા ઇન્સ્યોરન્સદાતા સાથે બિલની સીધી ચુકવણી લઈ લેશે. તમે આ વિશે અંહી વધુ વિગતવાર વાંચી શકો છો

ઉપર જણાવ્યા મુજબ, રિઈમ્બર્સમેન્ટ ક્લેઈમ્સએ એક પ્રકારનો હેલ્થ ઇન્સ્યોરન્સ ક્લેઈમ છે જેમાં હોસ્પિટલમાં દાખલ થવા દરમિયાન, તમે તમારા હોસ્પિટલના બિલ માટે પોતે જ ચૂકવણી કરો છો અને પછીથી, ડિસ્ચાર્જ થયા પછી તમારા હોસ્પિટલના બિલની ભરપાઈ કરવા માટે તમારી હેલ્થ ઇન્સ્યોરન્સ કંપનીનો સંપર્ક કરો.

આ પ્રક્રિયા 2 અઠવાડિયાથી 4 અઠવાડિયાની વચ્ચે અંદાજીત સમય છે જે તમારા ઇન્સ્યોરન્સદાતા પર આધાર રાખે છે. ડિજીટ પર, તમામ પ્રક્રિયાઓ ડિજિટલ હોવાથી (દસ્તાવેજીકરણ હેતુઓ માટે પણ!) ક્લેઈમ્સની પતાવટ કરવામાં લાગતો સમય ખરેખર ઘણો ઝડપી છે!

2021 માં, જ્યારે ભારતની વસ્તી 1.39 અબજ હતી, ત્યારે સમગ્ર ભારતમાં લગભગ 514 મિલિયન લોકોને હેલ્થ ઇન્સ્યોરન્સ પ્લાન હેઠળ આવરી લેવામાં આવ્યા હતા. તેમાંથી, 342.91 મિલિયન (24.67%) સરકારી પ્રાયોજિત પ્લાન હેઠળ આવરી લેવામાં આવ્યા હતા, 118.7 મિલિયન (8.53%) એમ્પ્લ્યોઈ હેલ્થ ઇન્સ્યોરન્સ હેઠળ (રાજ્યની માલિકી સિવાય) અને માત્ર 53.14 મિલિયન (3.82%) પર્સનલ હેલ્થ ઇન્સ્યોરન્સ હેઠળ આવરી લેવામાં આવ્યા હતા. [1]

જો કે, તાજેતરના વર્ષોમાં સરકાર અને ઇન્સ્યોરન્સ કંપનીઓ દ્વારા વિવિધ પહેલને કારણે પરિસ્થિતિમાં સુધારો થઈ રહ્યો છે.

કોવિડ-19 રોગચાળાને કારણે ભારતમાં હેલ્થ ઇન્સ્યોરન્સ માટેની જાગૃતિ અને માંગમાં નોંધપાત્ર વધારો થયો છે. ઘણા લોકો કે જેઓ અગાઉ ઇન્સ્યોરન્સ લીધો ન હતો તેઓને હેલ્થ સંબંધી સમસ્યાઓ દરમિયાન હેલ્થ ઇન્સ્યોરન્સ લેવાનું મહત્વ સમજાયું છે, જેના કારણે પોલિસીહોલ્ડરની સંખ્યામાં વધારો થયો છે.

અત્યારે ભારતમાં 32 હેલ્થ ઇન્સ્યોરન્સ કંપનીઓ કાર્યરત છે જેમાં સરકારી ક્ષેત્રના ઇન્સ્યોરર, પ્રાઇવેટ ઇન્સ્યોરર અને સ્ટેન્ડએલોન હેલ્થ ઇન્સ્યોરર કંપનીઓનો સમાવેશ થાય છે.

ભારતમાં હેલ્થ ઇન્સ્યોરન્સનો પ્રવેશ વધારવા માટે, સરકાર અને ઈન્સ્યોરન્સ રેગ્યુલેટરી એન્ડ ડેવલપમેન્ટ ઓથોરિટી ઓફ ઈન્ડિયા (IRDAI) એ હેલ્થ ઇન્સ્યોરન્સને ગ્રાહકો માટે વધુ સુલભ અને સમજી શકાય તેવા બનાવવા માટે ઘણા સ્ટેપ લીધા છે.

IRDAI ના 2047 સુધીમાં બધા માટે ઇન્સ્યોરન્સ મિશન વિશે વાંચો.

ભારતમાં શા માટે વધુને વધુ લોકો હેલ્થ ઈન્સ્યોરન્સ પસંદ કરી રહ્યાં છે તે અહીં જાણો.

હેલ્થ ઈન્સ્યોરન્સ નો પ્રાથમિક લાભ એ છે કે તે કમનસીબ અકસ્માત અથવા બીમારીના કિસ્સામાં તમારા હોસ્પિટલમાં દાખલ થવા પહેલા અને પછીના ખર્ચને આવરી લે છે, જે અન્યથા તમારું બેંક બેલેન્સ ખાઈ જશે! આમાં કોરોનાવાયરસની સારવારના ખર્ચનો પણ સમાવેશ થાય છે, જે ભારતની પરિસ્થિતિને જોતા આ સમયની સખત જરૂરિયાત છે.

વધારાની કર બચત કોને નથી જોઈતી, ખરું ને? આવકવેરાની કલમ 80D મુજબ, કોઈપણ જે પોતાના માટે હેલ્થ ઈન્સ્યોરન્સ ખરીદે છે અથવા તેમના માતાપિતા માટે વાર્ષિક પ્રીમિયમ પર કર લાભોનો ક્લેઈમકરી શકે છે!

લોકપ્રિય માન્યતાથી વિપરિત, કેન્સર અને હૃદયની બિમારીઓ જેવી ઘણી ગંભીર બીમારીઓ આજે 40 વર્ષથી ઓછી વયના યુવાનોમાં જોવા મળે છે. હેલ્થ ઈન્સ્યોરન્સ ખાતરી કરે છે કે તમને તે જ સંભાવનામાં નાણાકીય રીતે સુરક્ષિત કરે છે.

અન્ય કંઈપણ કરતાં, હેલ્થ ઈન્સ્યોરન્સ એ એક સ્માર્ટ રોકાણ છે જે તમારા માટે આર્થિક રીતે હંમેશા તમારી સાથે રહીને તમારા સ્વાસ્થ્યને સુરક્ષિત કરવામાં મદદ કરે છે સાથે જ, નો-ક્લેઈમ બોનસ જેવા ફાયદાઓમાં પણ તમને મદદ કરે છે જે લાંબા ગાળે વધુ લાભકારક છે. !

કલ્પના કરો કે કોઈ કારણસર, તમને અથવા પરિવારના કોઈ સભ્યને સારવારની જરૂર છે પરંતુ તેના માટે પૂરતા પૈસા નથી તેથી તમે સારવાર ને થોડા સમય માટે મુલત્વી રાખી છે. આ ઘણીવાર બીમારીને વધુ ખરાબ કરી શકે છે.

હેલ્થ ઈન્સ્યોરન્સ મહત્વપૂર્ણ છે કારણ કે તે આવું થતું અટકાવે છે અને ખાતરી કરે છે કે તમે તમારી જરૂરી સારવાર સમયસર કરાવો. વધુમાં, હેલ્થ ઈન્સ્યોરન્સ યોજનાઓમાં સમાવિષ્ટ વાર્ષિક સ્વાસ્થ્ય તપાસ સાથે, તમે હંમેશા તમારા સ્વાસ્થ્ય વિશે જાગૃત રહેશો જે પ્રત્યે તમને અન્યથા ઘણીવાર ધ્યાન જ ન હોય.

તમને કેવું લાગે છે જ્યારે તમે જાણો છો કે કમનસીબ પરિસ્થિતિઓ દરમિયાન કોઈ વ્યક્તિ હંમેશા તમારી પાછળ મદદ માટે ઉભો છે? આનંદ થયો, ખરું ને? તમારા સ્વાસ્થ્યના સંદર્ભમાં પણ- જરૂરિયાતના સમયે તમને પીઠબળ મેળવવા માટે તમે હેલ્થ ઈન્સ્યોરન્સ પર વિશ્વાસ કરી શકો છો.

હેલ્થ ઇન્સ્યોરન્સ એ એક મહત્વપૂર્ણ ઇન્વેસ્ટમેન્ટ છે જે મેડિકલ ઈમરજન્સીના કિસ્સામાં નાણાકીય સુરક્ષા પ્રદાન કરે છે. નીચે આપેલી પરિસ્થિતિઓને ધ્યાનમાં લો કે જ્યાં તમે હેલ્થ ઇન્સ્યોરન્સ ન હોવા અંગે પુનર્વિચાર કરવા માગો છો:

જો કે તમારા એમ્પ્લોયર હેલ્થ ઇન્સ્યોરન્સ પૂરો પાડે છે તે શ્રેષ્ઠ છે, તે પર્યાપ્ત ન હોઈ શકે. એમ્પ્લોઈ હેલ્થ ઇન્સ્યોરન્સની મર્યાદાઓ હોઈ શકે છે જેમ કે ઇન્સ્યોરન્સની ઓછી રકમ અથવા કવરેજ જે તમારી જરૂરિયાતો માટે પર્યાપ્ત ન હોઈ શકે.

ઉપરાંત, એમ્પ્લોયર હેલ્થ ઈન્સ્યોરન્સ તમને તમારા નોકરીના કાર્યકાળ દરમિયાન જ આવરી લે છે. એકવાર તમે નોકરી બદલી લો અને જો આગામી એમ્પ્લોયર કવરેજ વચ્ચે વિરામ હોય, તો તે સમયગાળામાં તમને કોઈપણ ઇન્સ્યોરન્સ કવરેજ વિના છોડી દેવામાં આવે છે.

કેટલીક કંપનીઓ પ્રોબેશન સમયગાળા દરમિયાન હેલ્થ કવર પ્રદાન કરતી નથી. આ કારણોને લીધે, તમારા એમ્પ્લોયરની હેલ્થ ઇન્સ્યોરન્સ પોલિસીની સમીક્ષા કરવી અને તેને પૂરક બનાવવા માટે અલગ પર્સનલ હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ઇન્વેસ્ટમેન્ટ કરવાનું વિચારવું મહત્વપૂર્ણ છે.

તમારી પાસે હેલ્થ ઇન્સ્યોરન્સ હોઈ શકે છે પરંતુ ઇન્સ્યોરન્સની ઓછી રકમ સાથે. ગંભીર બીમારીઓ-સંબંધિત હોસ્પિટલમાં દાખલ થવાના કિસ્સામાં મેડિકલ એક્સપેન્સને આવરી લેવા માટે ઓછી ઇન્સ્યોરન્સની રકમ પર્યાપ્ત ન હોઈ શકે. તમારી હેલ્થ ઇન્સ્યોરન્સ પોલિસીની સમીક્ષા કરવી અને તમારી જરૂરિયાતોને આધારે ઇન્સ્યોરન્સની રકમ વધારવાનું વિચારવું મહત્વપૂર્ણ છે.

એક સરકારી કર્મચારી તરીકે, તમારી પાસે અમુક ચોક્કસ હેલ્થ પ્લાન હેઠળ હેલ્થ કવરેજ હોઈ શકે છે, જો કે, કૃપા કરીને નોંધો કે આવી સુવિધાઓ ફક્ત અમુક પસંદગીના હેલ્થ સેન્ટર પર ઉપલબ્ધ છે, જે સામાન્ય રીતે મુખ્ય મેટ્રો શહેરોમાં કેન્દ્રિત છે. તેથી, જ્યારે સરકારી સુવિધા સુલભ ન હોય ત્યારે ઈમરજન્સીની સ્થિતિ માટે વધારાના પર્સનલ હેલ્થ કવર રાખવાનું સૂચન કરવામાં આવે છે.

તમે લિમિટેડ કવરેજ સાથે ઓછા પ્રીમિયમ સાથેની હેલ્થ ઇન્સ્યોરન્સ પોલિસી લેવાનું પસંદ કરી શકો છો. જ્યારે આનાથી ટૂંકા ગાળામાં નાણાંની બચત થઈ શકે છે, ત્યારે જરૂર પડે ત્યારે તે પૂરતું કવરેજ પૂરું પાડતું નથી. પ્રીમિયમ અને કવરેજ વચ્ચે સંતુલન જાળવવું અને તમારી જરૂરિયાતો માટે પર્યાપ્ત કવરેજ પ્રદાન કરતી પોલિસી પસંદ કરવી મહત્વપૂર્ણ છે.

જ્યારે હેલ્થ ઇન્સ્યોરન્સ ઈન્કમટેક્ષ એક્ટની સેક્શન 80D હેઠળ વધારાનો ટેક્સ બચાવી શકે છે, તેને માત્ર ટેક્સ સેવિંગના સાધન તરીકે જોવું જોઈએ નહીં. હેલ્થ ઇન્સ્યોરન્સનું પ્રાથમિક કાર્ય મેડિકલ ઈમરજન્સીના કિસ્સામાં નાણાકીય સુરક્ષા અને માનસિક શાંતિ પ્રદાન કરવાનું છે.

જ્યારે તમે અત્યારે યુવાન અને સ્વસ્થ હશો, મેડિકલ ઈમરજન્સી અણધારી રીતે આવી શકે છે. હેલ્થ ઇન્સ્યોરન્સ રાખવાથી નાણાકીય સુરક્ષા મળી શકે છે અને તમને મેડિકલ ટ્રીટમેન્ટ અને હોસ્પિટલમાં દાખલ થવાના ખર્ચને આવરી લેવામાં મદદ મળી શકે છે. ઉપરાંત, નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સમાં ઇન્વેસ્ટમેન્ટ કરવાથી તમને ઓછું પ્રીમિયમ સુરક્ષિત કરવામાં અને સમય જતાં ક્યુમ્યુલેટીવ બોનસ મેળવવામાં મદદ મળી શકે છે.

હેલ્થ ઇન્સ્યોરન્સખરીદવાની યોગ્ય ઉંમર અને સમય હવે છે!

મૂળભૂત રીતે, તમે કમાવાનું શરૂ કરો કે તરત જ તમારે તમારી જાતને હેલ્થ ઇન્સ્યોરન્સખરીદવો જોઈએ.

નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસી ખરીદવી એ એક સ્માર્ટ ફાઈનાન્શિયલ નિર્ણય છે. તમારે નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ઇન્વેસ્ટમેન્ટ કરવાનું શા માટે ધ્યાનમાં લેવું જોઈએ તેના કેટલાક કારણો અહીં આપ્યા છે:

1. ઓછું પ્રીમિયમ

નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસી ખરીદવાનો એક પ્રાથમિક ફાયદો એ છે કે પ્રીમિયમ નોંધપાત્ર રીતે ઓછું છે. આ એટલા માટે છે કારણ કે નાની વ્યક્તિઓને ઓછા જોખમી ગણવામાં આવે છે અને તેમની પાસે ક્લેમ કરવાની સંભાવના ઓછી હોય છે. તેથી, 1 કરોડના હેલ્થ કવર માટેનું મારું પ્રીમિયમ ભલે ઊંચું લાગે પરંતુ તે હજુ પણ મોટી વયના લોકોની ગ્રૂપની સરખામણીમાં ઘણું ઓછું હશે.

હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં વહેલું ઇન્વેસ્ટમેન્ટ કરીને, તમે ઓછા પ્રીમિયમને લૉક કરી શકો છો અને લાંબા ગાળે નાણાં બચાવી શકો છો.

2. નો વેઈટિંગ પિરિયડ

મોટાભાગની હેલ્થ ઇન્સ્યોરન્સ પોલિસી વેઈટિંગ પિરિયડ સાથે આવે છે, જે તે સમય છે જે દરમિયાન તમે કોઈપણ ક્લેમ કરી શકતા નથી. નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ઇન્વેસ્ટમેન્ટ કરીને, તમે તમારા હેલ્ધી અને સ્વસ્થ દિવસો દરમિયાન વેઈટિંગ પિરિયડ પૂર્ણ કરી શકો છો અને જ્યારે તમને તેની સૌથી વધુ જરૂર હોય ત્યારે કવર કરવામાં આવે છે.

3. પ્રી-મેડિકલ ટેસ્ટ નથી

નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ઇન્વેસ્ટમેન્ટ કરવાનો બીજો ફાયદો એ છે કે તમને પ્રી-મેડિકલ ટેસ્ટની જરૂર પડવાની શક્યતા ઓછી છે. મોટાભાગની હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ચોક્કસ વયથી વધુ અથવા પહેલેથી અસ્તિત્વમાં રહેલી મેડિકલ કંડીશન ધરાવતી વ્યક્તિઓ માટે પહેલેથી મેડિકલ ટેસ્ટની જરૂર પડે છે. નાની ઉંમરે હેલ્થ ઇન્સ્યોરન્સ પોલિસીમાં ઇન્વેસ્ટમેન્ટ કરીને, તમે પ્રી-મેડિકલ ટેસ્ટ છોડી શકો છો અને કોઈપણ સમસ્યાઓને ટાળી શકો છો.

4. ક્યુમ્યુલેટીવ બોનસ એકત્ર થવાની વધુ સંભાવના

હેલ્થ ઇન્સ્યોરન્સ પોલિસીઓ ક્યુમ્યુલેટીવ બોનસ સાથે આવે છે, જે દરેક ક્લેમ-ફ્રી વર્ષ માટે તમારી ઇન્સ્યોરન્સની રકમમાં ઉમેરવામાં આવતી રકમ છે. જ્યારે તમે નાના હો, ત્યારે તમારી બીમાર પડવાની સંભાવના ઓછી હોય છે અને તે જ રીતે, ક્લેમ કરવાની પણ સંભાવના ઓછી હોય છે. આથી, ક્યુમ્યુલેટીવ બોનસ એકઠા થવાની ઉચ્ચ સંભાવનાઓ હોય છે.

હેલ્થ ઇન્સ્યોરન્સ ખરીદવાથી માત્ર તમારા ખિસ્સાને સતત વધતા મેડિકલ એક્સપેન્સ સામે બચત જ થતી નથી પણ ટેક્સમાં લાભ પણ મળે છે. અહીં કેટલીક રીતો છે જેના દ્વારા તમે હેલ્થ ઇન્સ્યોરન્સ દ્વારા ટેક્સ બચાવી શકો છો:

હેલ્થ ઈન્સ્યોરન્સ પ્લાન ઓનલાઈન ખરીદવાનો એક ફાયદો એ છે કે, તમારી પાસે તમારું સંશોધન કરવાની અને ઓનલાઈન હેલ્થ ઈન્સ્યોરન્સ પ્લાનની સરખામણી કરવાની તક અને અગણીત શક્યતાઓ છે.

તમારી નિર્ણય લેવાની પ્રક્રિયાને સરળ બનાવવા માટે, શ્રેષ્ઠ હેલ્થ ઈન્સ્યોરન્સ યોજના ખરીદતા પહેલા તમારે તુલના કરવી જોઈએ તેવા પરિબળોની સૂચિ અહીં છે:

આશ્ચર્ય થાય છે કે હેલ્થ ઈન્સ્યોરન્સ પ્રિમીયમ શા માટે અલગ પડે છે? વિવિધ પરિબળોના સંયોજનના આધારે, તમારું હેલ્થ ઈન્સ્યોરન્સ પ્રીમિયમ નીચેના દ્વારા વ્યાખ્યાયિત કરવામાં આવે છે:

યોગ્ય મેડિકલ ઇન્સ્યોરન્સ પ્લાન પસંદ કરવો એ મુશ્કેલ કાર્ય હોઈ શકે છે. વિવિધ પરિસ્થિતિઓમાં યોગ્ય પ્લાન પસંદ કરવામાં તમારી સહાય કરવા માટે અહીં કેટલીક માર્ગદર્શિકા છે:

આ સ્થિતિમાં, તમારે ઓછા પ્રીમિયમ સાથે બેઝિક હેલ્થ ઇન્સ્યોરન્સ પ્લાન વિચાર કરવો જોઈએ. આ તબક્કે તમને વ્યાપક કવરેજ અથવા ઊંચી રકમના ઇન્સ્યોરન્સની જરૂર ન હોઈ શકે, પરંતુ કોઈપણ અણધારી મેડિકલ ઈમરજન્સીના કિસ્સામાં સલામતીની નેટ રાખવી મહત્વપૂર્ણ છે. તમે વધુ કપાતપાત્ર પ્લાન પણ પસંદ કરી શકો છો, જે તમારા પ્રીમિયમને વધુ ઘટાડશે.

જો તમારી પાસે પહેલેથી જ કોર્પોરેટ હેલ્થ કવર છે, તો તમારે વ્યાપક પર્સનલ હેલ્થ ઇન્સ્યોરન્સ પ્લાનની જરૂર નથી. જો કે, જો તમે તમારી નોકરી ગુમાવો છો અથવા નોકરી બદલો છો તો પણ બેકઅપ પ્લાન હોવો મહત્વપૂર્ણ છે. તમે બેઝિક તેમજ અન્ય વધુ સારા લાભો સાથે હેલ્થ ઇન્સ્યોરન્સ પ્લાન પસંદ કરી શકો છો જે તમારી કોર્પોરેટ પોલિસીમાં ખૂટે છે અને તેથી જ્યારે તમને તેની જરૂર હોય ત્યારે તમને કવરેજ પ્રદાન કરે છે.

આ સંજોગોમાં, તમારે તમારા જીવનસાથી અને બાળકોને આવરી લેતી ફેમિલી ફ્લોટર હેલ્થ ઈન્સ્યોરન્સ પ્લાનનો વિચાર કરવો જોઈએ. ફેમીલી ફ્લોટર પ્લાન કોસ્ટ-ઈફેક્ટીવ છે અને તમારા સમગ્ર પરિવાર માટે કોમ્પ્રીહેન્સીવ કવરેજ પ્રદાન કરે છે. જો તમે ભવિષ્યમાં સંતાન મેળવવાની યોજના બનાવી રહ્યા હોવ તો તમે પ્રસૂતિ લાભો સાથેનો પ્લાન પણ પસંદ કરી શકો છો.

જો તમે તમારા માતા-પિતાના સ્વાસ્થ્યને સુરક્ષિત કરવા માંગતા હો, તો તમારે સિનિયર સીટીઝન હેલ્થ ઇન્સ્યોરન્સ પ્લાનનો વિચાર કરવો જોઈએ. સિનિયર સીટીઝન પ્લાન તબીબી ખર્ચાઓ માટે કવરેજ પ્રદાન કરે છે જે સિનિયરની વસ્તી માટે ખાસ બનાવેલ છે, જેમ કે વય-સંબંધિત બીમારીઓ અને કાયમી બીમારીઓ. કેટલાક સિનિયર સીટીઝન પ્લાન ડોમિસિલરી ટ્રીટમેન્ટ, આયુષ લાભ વગેરે જેવા લાભો પણ પ્રદાન કરે છે.

જો તમારા કુટુંબમાં ગંભીર બિમારીઓનો ઇતિહાસ હોય, તો તમારે ગંભીર બીમારી હેલ્થ ઇન્સ્યોરન્સ પ્લાન પર વિચાર કરવો જોઈએ. ગંભીર બીમારી માટેનો પ્લાન કેન્સર, હાર્ટ એટેક અને સ્ટ્રોક જેવી બીમારીઓ માટે કવરેજ પ્રદાન કરે છે.

Please try one more time!

અન્ય મહત્વપૂર્ણ લેખો

અસ્વીકરણ #1: *ગ્રાહક ઈન્સ્યોરન્સનો લાભ લેતી વખતે વિકલ્પો પસંદ કરી શકે છે. પ્રીમિયમની રકમ તે મુજબ બદલાઈ શકે છે. વીમાધારકએ દરખાસ્ત ફોર્મમાં પોલિસી જારી કરતા પહેલા કોઈપણ પૂર્વ-અસ્તિત્વમાં રહેલી સ્થિતિ અથવા સારવાર ચાલુ હોય તે જણાવવું જરૂરી છે.

અસ્વીકરણ #2: આ માહિતી ફક્ત માહિતીપ્રદ હેતુઓ માટે ઉમેરવામાં આવી છે અને સમગ્ર ઈન્ટરનેટ પરના વિવિધ સ્ત્રોતોમાંથી એકત્રિત કરવામાં આવી છે. ડિજીટ ઈન્સ્યોરન્સ અહીં કંઈપણ પ્રોત્સાહન કે ભલામણ કરતું નથી. કોઈપણ નિર્ણય લેતા પહેલા કૃપા કરીને માહિતી ચકાસો.